Cantabria, en la zona templada del IRPF

Las tarifas de la región están en la media hasta los 20.000 euros de ingresos y ligeramente por encima de la media para quienes ganan más de 30.000

Cantabria está en la zona media de la tabla nacional del IRPF donde ya en ninguna región se paga lo mismo que en otra. No suelen ser grandes diferencias salvo en los tramos más altos de renta, en los que la comunidad Madrid resulta bastante más barata y esa competencia sigue provocando el traslado de la sede fiscal de algunos contribuyentes. En el caso del impuesto sobre el Patrimonio, el nuevo gravamen temporal sobre las grandes fortunas busca evitar esas diferencias fiscales, pero los expertos locales son bastante escépticos y confían poco en su continuidad.

Aún sin haberse deflactado las tarifas estatales del IRPF, los españoles pagarán en el impuesto sobre la renta de la personas físicas (IRPF) de 2023 entre 9 y 550 euros menos, lo que solo es un pequeño consuelo. Los motivos se encuentran en los ajustes que el Gobierno central fijó recientemente para las rentas inferiores a 21.000 euros, en las subidas de las cotizaciones sociales, en las deflactaciones y rediseños autonómicos de las tarifas del impuesto y en la actualización de los tipos mínimos regionales.

Pero este conjunto de medidas –sobre todo, la impulsada por el Ministerio de Hacienda– beneficiará principalmente a las rentas bajas de 16.000 y 20.000 euros, que podrán ahorrarse entre 540 y 300 euros según la comunidad autónoma. En lo alto de la tabla, los contribuyentes a partir de los 100.000 euros, dejarán de pagar una media de 150. A los que prácticamente no les va a significar nada es a los contribuyentes que ingresan 30.000 euros, cuyos descuentos medios serán inferiores a los 10 euros. Todo depende, en cualquier caso, de la región.

Estos cálculos figuran en el Panorama de la fiscalidad autonómica y foral para 2023, elaborado por el Consejo General de Economistas y el REAF. Según el presidente de los asesores fiscales, Agustín Fernández, las comunidades autónomas han utilizado su capacidad normativa para adoptar medidas con las que paliar la inflación y ocho regiones han deflactado o bajado la tarifa del IRPF, mientras que otro grupo ha modificado al mismo tiempo los mínimos personales y familiares.

Un contribuyente que ingrese 70.000 euros pagará 954 euros más que en Madrid y 1.165 más que en el País Vasco

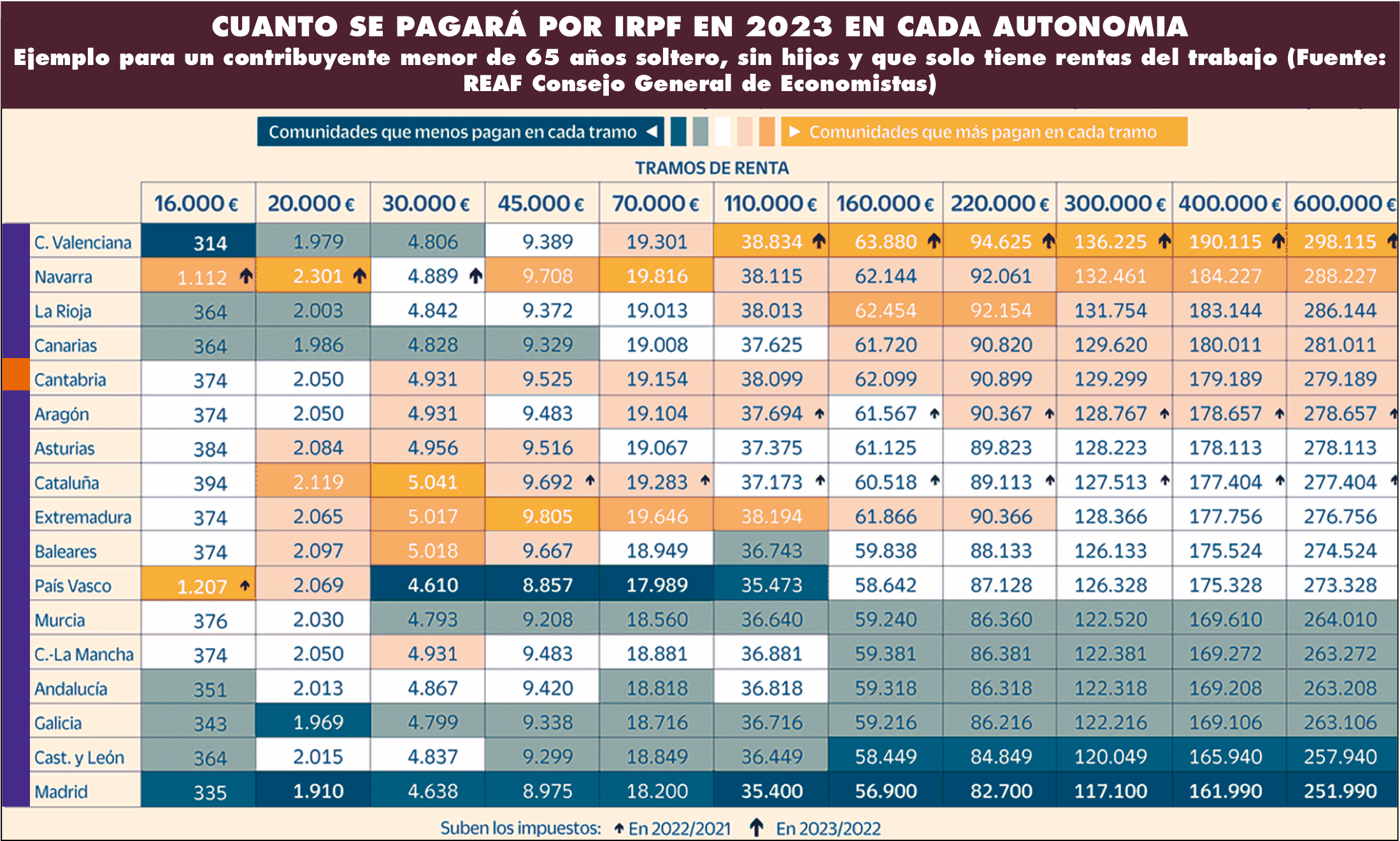

Utilizando su margen de maniobra, las autonomías han llegado a un mapa en el que no hay dos regiones exactamente iguales para el IRPF de 2023, con variaciones muy sustancialmente entre ellas. Hacer un retrato de esa diversidad es muy complejo y el REAF ha tratado de resumirlo, en sus simulaciones, en el caso de un contribuyente soltero, menor de 65 años y sin hijos que únicamente obtiene rentas del trabajo.

Las diferencias entre comunidades

En el caso de unas rentas de 16.000 euros, este perfil tendrá la tributación más favorable en la Comunidad Valenciana, con una cuota a pagar de 314 euros, mientras que en el País Vasco salta a 1.207 euros. Cantabria, (donde paga 374 euros), no está entre las más baratas pero esta cifra no tiene nada que ver con la desproporcionada cuantía de los vascos.

En el caso de unos ingresos de 20.000 euros, la situación fiscal más favorable seguirá dándose en Madrid y la peor en Navarra. Cantabria vuelve a estar en una posición medio-alta. Curiosamente, para quien ingrese 30.000 euros, el País Vasco pasa a ser la comunidad más barata y Cataluña la más cara. Ese contribuyente pagará en Cantabria 293 euros más que en Madrid y 321 más que en el País Vasco.

A partir de estas cuantías de ingresos, la diferencias fiscales son cada vez mayores y Cantabria se sitúa siempre en la parte media-alta de la tabla. En cambio, las tres provincias vascas destacan por favorecer a las rentas medias altas, entre los 45.000 y los 70.000 euros al año. Madrid, por su parte, se convierte en un oasis fiscal para las rentas a partir de los 110.000 euros anuales, que reciben el peor tratamiento tributario en la Comunidad Valenciana.

Un contribuyente que ingrese 20.000 euros pagará 140 euros más que en Madrid y 19 menos que en el País Vasco

El contribuyente cántabro que ingrese 20.000 euros pagará 140 más que en Madrid en su declaración y 19 menos que en el País Vasco. Por su parte, aquel que ingresa 70.000 euros anuales tendrá que pagar 954 más que en Madrid y 1.165 más que en el País Vasco.

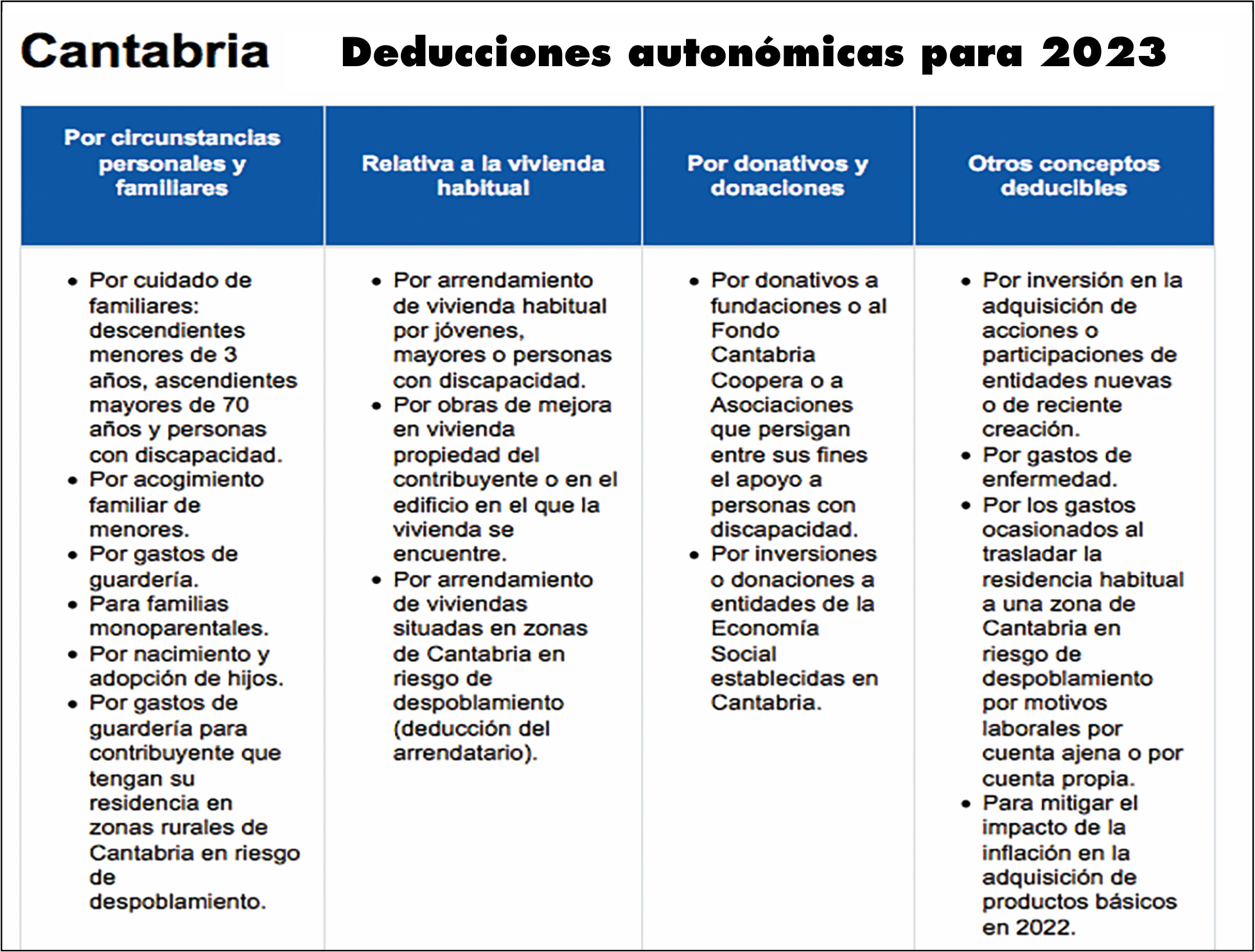

Las nuevas deducciones cántabras se concentran en las rentas bajas

Los beneficios fiscales introducidos para esta campaña del Impuesto sobre la Renta de las Personas Físicas (IRPF) le evitarán a los cántabros un desembolso de 33 millones de euros, según el Gobierno regional, lo que supone duplicar los ahorros introducidos anteriormente por la autonomía. Los beneficiarios van a ser unos 127.000 contribuyentes, “casi uno de cada dos, y el beneficio para las rentas medias-bajas será cuatro veces mayor que si deflactásemos los tramos”. Así lo manifestó la consejera de Economía, Ana Belén Álvarez, cuando se discutió la Ley de Acompañamiento de los Presupuestos a final del pasado año.

En concreto, el contribuyente podrá aplicar una deducción de 100 euros si su salario es inferior a 30.000 euros, y será de 200 euros para quienes presenten la declaración conjunta con una renta de hasta 40.000 euros.

Además, se han incrementado en un 50% las cuantías máximas en otras cinco deducciones de carácter social, una medida de la que se beneficiarán unos 15.500 contribuyentes, y que le cuesta al erario cántabro cerca de un millón de euros. Se trata de las deducciones por acogimiento familiar de menores, que pasa de 240 a 360 euros por menor; la de gasto de guarderías (de 300 a 450 euros); la de cuidado de familiares (de 100 a 150 euros); la de nacimiento y adopción de hijos (de 100 a 150 euros) y la de familias monoparentales (de 200 a 300 euros).

Asimismo, se ha prorrogado la bonificación de 49 tasas y tarifas que aprobó el Gobierno tras el estallido de la Guerra junto a un paquete de ayudas por valor de 15 millones de euros para beneficiar al tejido empresarial.

Ya no es mucho el margen de maniobra del Gobierno regional pero en el despacho Tecnisa Campos creen que “se podría elevar el tipo actual del 15% en la deducción por adquisición de acciones al 40% y permitir la deducción de los gastos financieros derivados de préstamos obtenidos para el estudio de grados, máster o doctorados”, como ha hecho Madrid.

Rodolfo Rodríguez Campos, por su parte, es partidario de reducir el tramo autonómico de la escala, “pues tenemos la más elevada, con un mínimo y máximo del 9,5% / 25,5%, que contrasta con la de Madrid (8,5 / 20,5%)”.

También le parece oportuno podar el número de deducciones para centrarse en las más importantes.

Declarar las viviendas turísticas

En la declaración del IRPF de 2022 que ahora se liquida, en cambio, apenas hay novedades de relieve. Una de las pocas reseñables es la reducción del límite de aportaciones a planes de pensiones privados a 1.500 euros, aunque sube el de las realizadas por las empresas o la obligación de informar de la cesión de uso de viviendas con fines turísticos. También se ha prorrogado, recuerda Rodríguez Campos, “la interesante deducción por obras de mejora en la eficiencia energética”.

Carlos Fernández, de Seficosa, apunta, además la elevación del 5% al 15% de la reducción general para quienes tributen por módulos y la ampliación de la deducción por maternidad en varios casos.

Sucesiones y donaciones

El análisis del REAF también recoge las diferencias regionales en los impuestos de sucesiones y donaciones o en el de transmisiones patrimoniales y actos jurídicos documentados.

En sucesiones se produce desde hace tiempo una competencia fiscal a la baja cuando los contribuyentes son familiares cercanos del causante, utilizando en la mayoría de los casos las bonificaciones y las reducciones. No obstante, según las simulaciones del REAF, vuelve a haber importantes distorsiones entre las comunidades.

Así, un soltero de 30 años que hereda bienes de su padre por valor de 800.000 euros, de los que 200.000 corresponden a la vivienda, pagará hasta 103.000 euros en Asturias. En cambio, no tendrá que abonar nada en Galicia, en Cantabria y en Andalucía.

En Donaciones las diferencias vuelven a ser notables. El mismo joven abonará 200.000 en Cantabria, unos 170.000 en Aragón, Asturias y Comunidad Valenciana y menos de 3.000 euros en Castilla y León, Madrid, Andalucía y Cantabria.

Por su parte, en el impuesto de transmisiones patrimoniales y de actos jurídicos documentados se han regulado muchos tipos reducidos para hechos imponibles muy concretos, pero en general se ha subido la fiscalidad para mitigar la pérdida de recaudación.

Sersa Asesores, casi cuatro décadas de experiencia

El despacho santanderino Sersa Asesores, fundado en 1984, ha reunido un grupo muy cualificado de asesores contables, fiscales y laborales, consultores y analistas, con una larga experiencia práctica que estudian e identificar los problemas de los clientes para abordarlos con las técnicas y medios más adecuados en cada caso.

Sersa se hace cargo de la cumplimentación de todas las obligaciones en materia laboral, fiscal, contable financiero y mercantil de empresas del sector de la construcción y obra civil, fabricación, hostelería, industria de la salud, transporte, alimentación, comercio y servicios en general.

La progresiva complejidad de muchas de estas materias y la velocidad a la que se requieren las respuestas en un mundo tan competitivo hacen que, según Sergio de Julián Zamanillo, administrador de Sersa “tengamos que dar el servicio cada vez más especializado que demandan nuestros clientes, para lo cual debemos de estar en permanente reciclaje normativo y tener nuestros despachos totalmente digitalizados, la única forma de ir a la velocidad que demanda la sociedad y hacer frente a todas las materias de manera rápida y eficaz”.

Patrimonio

De cara a los impuestos que gravan la riqueza, los asesores fiscales destacan las bonificaciones al 100% en Patrimonio de Madrid y Andalucía y al 50% en Galicia, aunque sus contribuyentes tendrán que pagar también e 2023 el impuesto de solidaridad sobre las grandes fortunas. Pero ya se han producido reacciones, como el movimiento de Cataluña, elevando su gravamen en Patrimonio hasta el 3,48%, para quedarse con esa recaudación que, de lo contrario, iría al Estado.

Cabe recordar que el impuesto temporal sobre las grandes fortunas, cuyos ingresos irán a Hacienda, establece un tipo máximo del 3,5%, por lo que el diferencial en las regiones que abonan Patrimonio irá a parar a la Hacienda estatal.

Un argumento parecido utilizó la consejera de Economía y Hacienda de Cantabria, Ana Belén Álvarez, cuando la oposición le pidió la retirada del Impuesto de Patrimonio, que grava a quienes tienen un patrimonio superior a un millón de euros sin contar su vivienda habitual. “Suprimirlo sería una auténtica temeridad, porque ese 0,5% de los cántabros y cántabras que lo abonan tendrían que seguir liquidando el impuesto a las grandes fortunas, y la recaudación iría a las arcas del Estado en lugar de a las arcas autonómicas”.

El nuevo impuesto temporal ha sido muy polémico y ni siquiera se puede dar por seguro porque dos comunidades gobernadas por el Partido Popular, Madrid y Andalucía, han presentado recurso de inconstitucionalidad. La intención del Gobierno es, precisamente, anular el atractivo fiscal de estas comunidades, pero su eficacia está por ver. Rodolfo Rodríguez Campos está convencido de que no conseguirá lo que pretende, y si tiene alguna eficacia será únicamente recaudatoria. Por su parte, el despacho Tecnisa Campos cree que si se pretendiese una completa armonización se hubiese aplicado también en 2022 en los territorios forales y entiende que este gravamen puede suponer “una invasión de competencias normativas de las comunidades de régimen común, una violación de los principios de lealtad institucional y de autonomía financiera y un fraude de ley procedimental por la forma seguida en la incorporación a nuestro ordenamiento”.

Un 50% de deducción para quienes inviertan en pymes de nueva creación

A finales del pasado año se elevó del 30% al 50% la deducción para quienes inviertan en empresas de nueva creación cuyos fondos propios no superen los 400.000 euros, con una deducción máxima de 100.000 euros por año. A primera vista, es un incentivo muy importante para impulsar startups y otras pequeñas empresas que necesitan crecer muy rápido y para ello dependen de conseguir financiación ajena. Estos incentivos para el inversor parecen muy interesantes, si bien desde Tecnisa Campos advierten que son incompatibles con los que ya existían a nivel autonómico, y este tipo de ayudas no suele ser muy determinante, porque las empresas buscan, sobre todo, un marco estable, dicen.

Rodolfo Rodriguez Campos es más optimista: “Efectivamente, la cuantía de la deducción aplicada desde el 1 de enero es muy generosa, pero las situaciones en las que se aplica son muy escasas. La medida está pensada para captar recursos para proyectos empresariales atractivos promovidos por pequeñas empresas, donde el nuevo socio debe ser pasajero, pues la participación máxima del 40% ha de permanecer en el patrimonio del inversor un mínimo de tres años y un máximo de doce, lo que implica tener que arbitrar acuerdos para la futura salida del socio inversor, como un pacto parasocial o un compromiso de venta al socio mayoritario”.

Desde enero se pueden deducir hasta 100.000 euros por inversiones temporales en pymes

Rodríguez Campos reconoce que el inversor español tiene poca experiencia en estas fórmulas, más habituales en el mundo anglosajón, y le generan incertidumbre, “con la dificultad adicional de tener que fijar el importe del reembolso por la compra de las participaciones que deberá transmitir a su salida”.

Opina que para este tipo de inversiones, la fórmula más adecuada son las participaciones/acciones sin derecho a voto, en las que esta circunstancia se compensa con un interés fijo anual, independiente de los resultados que obtenga la empresa, al que se añadiría el dividendo ordinario si lo hubiese.

Fuga de contribuyentes, un mal negocio

Las diferencias fiscales entre autonomías dan lugar a que los contribuyentes, sobre todo los de más altos ingresos y patrimonios, hagan estrategias para pagar menos, en algunos casos cambiando la sede fiscal. “En Cantabria tenemos un beneficioso régimen fiscal en las herencias y donaciones entre padres e hijos, aunque no alcanza, como en Madrid, a las herencias entre hermanos y entre tíos y sobrinos, que pueden aplicarse una reducción del 25% a partir de 2023”, señalan desde Tecnisa Campos. “Es evidente que un régimen fiscal atractivo en Patrimonio y en Herencias y Donaciones puede incentivar el traslado efectivo del domicilio, lo que debe ser una señal de atención a las comunidades autónomas menos atractivas en sus regímenes fiscales, porque les puede suponer una pérdida del 50% de la recaudación del IRPF”, advierten.

Rodríguez Campos es más tajante al abordar este problema y asegura que ese traslado de contribuyentes “es real”. También propicia que personas que se han trasladado a vivir a Cantabria desde Madrid sigan manteniendo su residencia fiscal allí, lo que da lugar a que también se pierda todo el rendimiento cedido a la comunidad por su IRPF.

A pesar de este mal negocio, que puede llevar a perder más de lo que se ingresa, la Hacienda cántabra no ha establecido ningún control sobre estas deslocalizaciones fiscales. Quizá no sea muy fácil evitarlo, pero una de las medidas a tomar para reducirlo sería, según Rodríguez Campos, “la bonificación del Impuesto sobre el Patrimonio (uno de los más altos de España), que no considero equitativo y tiene escaso rendimiento para las arcas públicas”.