La capitalización de la economía española (José Villaverde Castro)

De entre los múltiples temas que preocupan y ocupan a los economistas, uno de los más recurrentes es el relacionado con el crecimiento económico; en primer lugar, en lo que atañe a las causas y determinantes del mismo, y, una vez producido este, en lo referente a cuál es la mejor forma de generar una distribución de sus frutos (la renta y la riqueza) justa y equitativa. Con relación al asunto de los determinantes, que es el que me ocupa en esta ocasión, he manifestado en diversas ocasiones que, pese a las naturales discrepancias que existen entre distintas teorías económicas, todas ellas coinciden en que el capital físico y humano se encuentran entre los más destacados. Pues bien, una reciente publicación del IVIE sobre el primero de estos determinantes nos ayuda a entender su nivel, evolución y características en España a lo largo del periodo que va de 1985 a 2022.

De entre los múltiples temas que preocupan y ocupan a los economistas, uno de los más recurrentes es el relacionado con el crecimiento económico; en primer lugar, en lo que atañe a las causas y determinantes del mismo, y, una vez producido este, en lo referente a cuál es la mejor forma de generar una distribución de sus frutos (la renta y la riqueza) justa y equitativa. Con relación al asunto de los determinantes, que es el que me ocupa en esta ocasión, he manifestado en diversas ocasiones que, pese a las naturales discrepancias que existen entre distintas teorías económicas, todas ellas coinciden en que el capital físico y humano se encuentran entre los más destacados. Pues bien, una reciente publicación del IVIE sobre el primero de estos determinantes nos ayuda a entender su nivel, evolución y características en España a lo largo del periodo que va de 1985 a 2022.

La capitalización de una economía, producida a través de los flujos de inversión neta acumulados cada año, es, en efecto, un factor clave a la hora de explicar su dinámica a lo largo del tiempo. Y lo es por dos motivos; por un lado, porque contribuye a la demanda agregada durante el periodo en el que se realiza la inversión y, por otro, porque, más y mejor equipo productivo acarrea ganancias de productividad a medio y largo plazo y, por lo tanto, crecimiento económico.

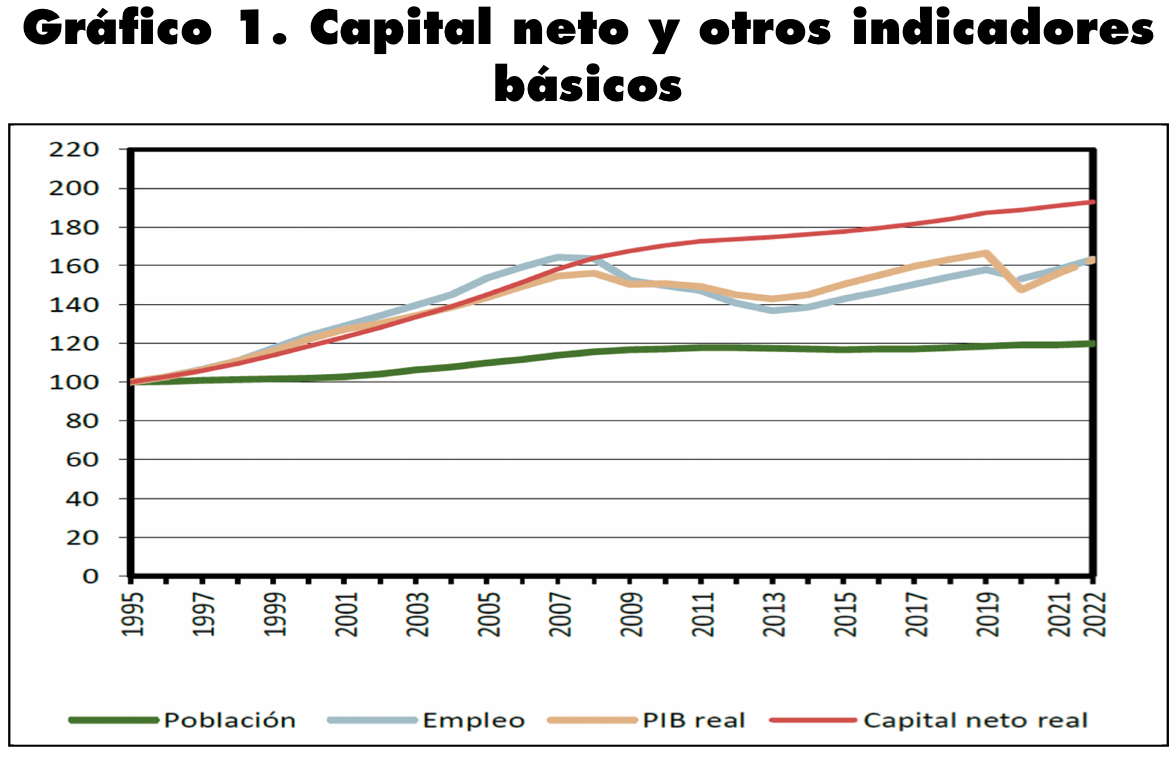

En el caso español, y tal y como se aprecia en el Gráfico 1, el stock de capital neto real ha seguido una trayectoria muy positiva a lo largo de los 27 años considerados, más intensa en la primera mitad del periodo (hasta 2008) y un poco más mitigada en la segunda. En todo caso, ha crecido más rápidamente que la población y que el empleo, lo que se ha traducido, bien que sólo hasta el mencionado 2008, en ganancias importantes de PIB real y, aunque no aparece reflejado en el gráfico, del PIB por habitante; por desgracia, y a tenor de evolución similar de la producción y el empleo, esta trayectoria positiva no se ha visto reflejada en la productividad.

En el caso español, y tal y como se aprecia en el Gráfico 1, el stock de capital neto real ha seguido una trayectoria muy positiva a lo largo de los 27 años considerados, más intensa en la primera mitad del periodo (hasta 2008) y un poco más mitigada en la segunda. En todo caso, ha crecido más rápidamente que la población y que el empleo, lo que se ha traducido, bien que sólo hasta el mencionado 2008, en ganancias importantes de PIB real y, aunque no aparece reflejado en el gráfico, del PIB por habitante; por desgracia, y a tenor de evolución similar de la producción y el empleo, esta trayectoria positiva no se ha visto reflejada en la productividad.

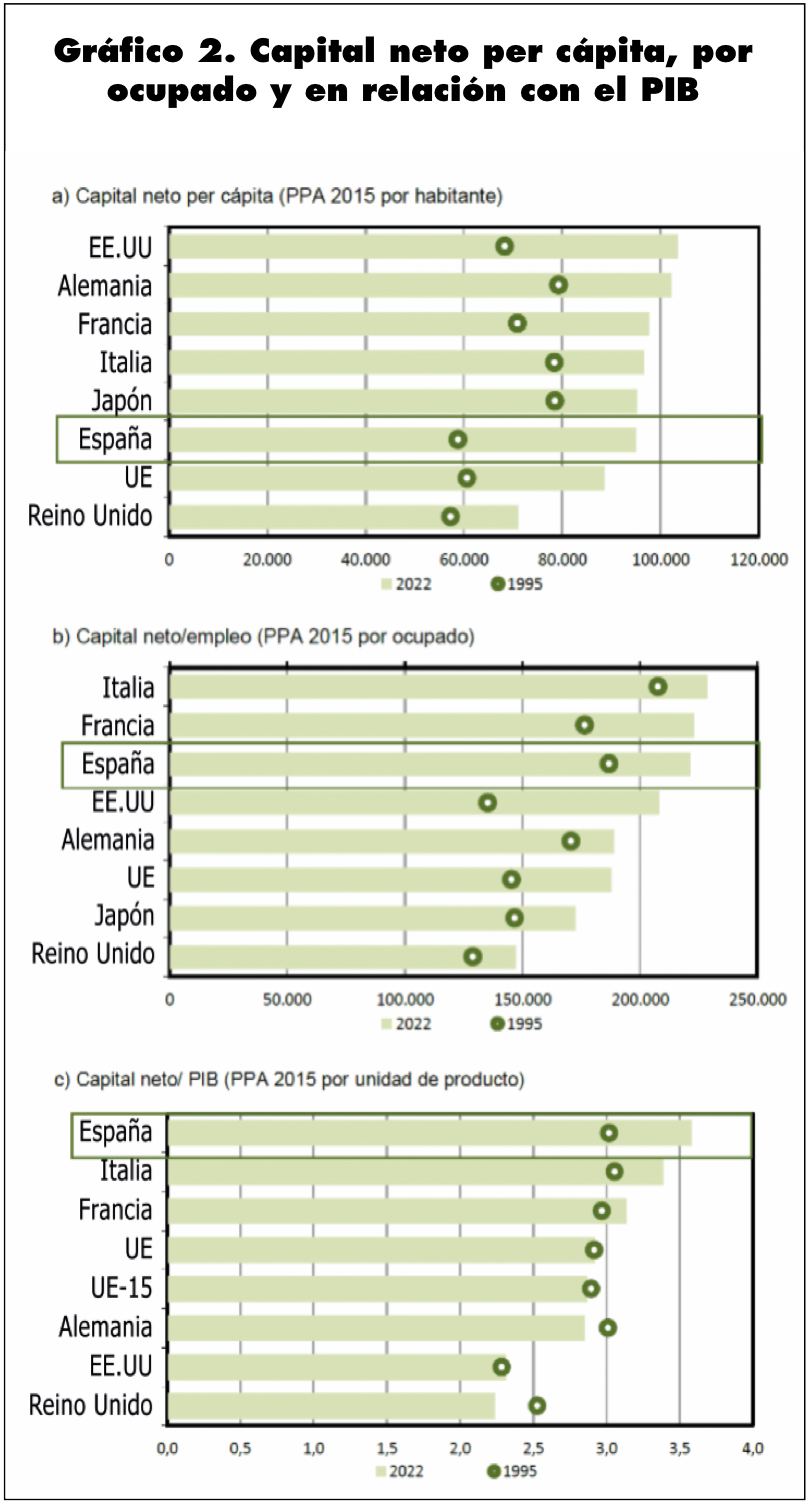

Si bien es cierto que la información suministrada por el gráfico anterior es muy interesante, pues evidencia la evolución del stock de capital y la de otras magnitudes macroeconómicas básicas, se mantiene muda sobre los niveles inicial y final del primero ni de cómo se comparan los mismos con los de los principales países de nuestro entorno. Para saber esto hay que acudir al Gráfico 2 que, en su primer panel, muestra las dotaciones de capital per cápita, valoradas en PPA de 2015. De acuerdo con el mismo, España, que inicialmente estaba menos capitalizada que los citados países, ahora, y debido al esfuerzo realizado por cerrar la brecha existente al principio, mantiene un nivel bastante similar, aunque todavía un poco por debajo. Mejor posicionados estamos en lo que se refiere a las dotaciones de capital neto por empleo y capital neto/PIB, lo que, dado que nuestra productividad es menor que la de los países más avanzados, no constituye, en absoluto, una buena noticia; la primera ratio significa que tenemos un exceso de capacidad instalada y la segunda, que es la inversa de la productividad del capital, que somos menos eficientes.

Si bien es cierto que la información suministrada por el gráfico anterior es muy interesante, pues evidencia la evolución del stock de capital y la de otras magnitudes macroeconómicas básicas, se mantiene muda sobre los niveles inicial y final del primero ni de cómo se comparan los mismos con los de los principales países de nuestro entorno. Para saber esto hay que acudir al Gráfico 2 que, en su primer panel, muestra las dotaciones de capital per cápita, valoradas en PPA de 2015. De acuerdo con el mismo, España, que inicialmente estaba menos capitalizada que los citados países, ahora, y debido al esfuerzo realizado por cerrar la brecha existente al principio, mantiene un nivel bastante similar, aunque todavía un poco por debajo. Mejor posicionados estamos en lo que se refiere a las dotaciones de capital neto por empleo y capital neto/PIB, lo que, dado que nuestra productividad es menor que la de los países más avanzados, no constituye, en absoluto, una buena noticia; la primera ratio significa que tenemos un exceso de capacidad instalada y la segunda, que es la inversa de la productividad del capital, que somos menos eficientes.

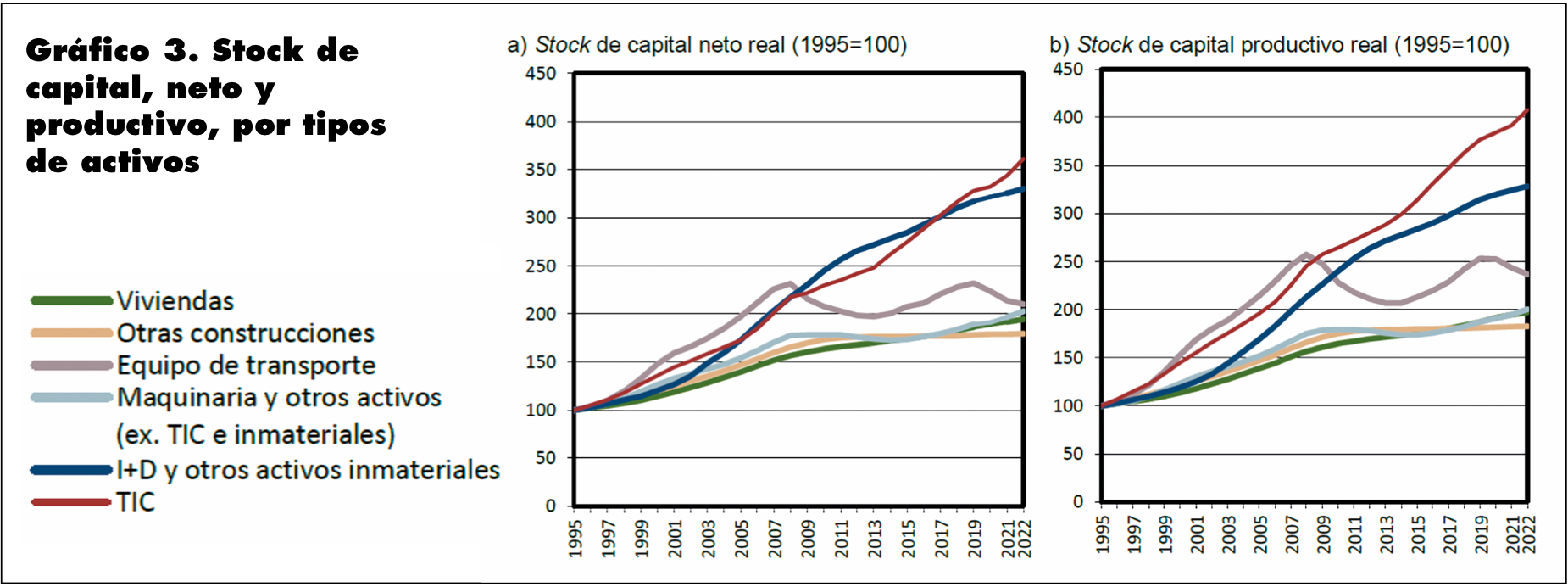

Si del análisis del capital neto pasamos al del capital productivo, que es el que toma en consideración las ganancias de eficiencia derivadas de cambios en su composición por tipos de activos, el estudio mencionado pone de manifiesto que este último ha evolucionado más favorablemente, pues mientras que el primero creció en torno al 80% entre 1995 y 2022, el segundo lo hizo en aproximadamente el 120%. ¿Por qué es esto así? Pues porque, como puede apreciarse en el Gráfico 3, el crecimiento del capital en TIC, I+D y otros activos inmateriales, y, en menor medida, en maquinaria y otros activos, fue mucho más intenso en el capital productivo que en el capital neto; en particular, hay que destacar el aumento espectacular del capital productivo en TICs, que se ha más que cuadruplicado durante el periodo de tiempo objeto de atención.

Previo a hacer una breve referencia al caso de Cantabria, conviene subrayar que, al hablar de la capitalización de nuestra economía, cerca el 90% de capital neto es de titularidad privada, mientras que el de titularidad pública se sitúa sólo un poco por encima del 10%. Además, hay que mencionar que, mientras que el capital neto total y su componente privado crecieron de manera ininterrumpida a lo largo del tiempo, bien que de forma mucho más lenta a partir de 2008, el capital público, debido a los esfuerzos realizados por reconducir el déficit público, registró en 2022 un nivel en torno a diez puntos porcentuales más bajo que el que tenía en 2013, que es cuando alcanzó su cota más elevada; sin embargo, el capital público siguió creciendo entre 2008 y 2012 gracias a las políticas expansivas desarrolladas para intentar frenar la recesión económica. Asimismo, es útil recordar que, dentro del capital público, la parte de león corresponde a las infraestructuras (superan con creces el 70% del total), y ello pese a que, hasta el estallido de la Gran Recesión, el capital privado en infraestructuras creció más rápidamente que el público.

En cuanto a Cantabria, los rasgos más destacados de su capitalización, que se aprecian en el Gráfico 4, no son muy edificantes. Con un PIB per cápita y una productividad por debajo de la media nacional y que, en términos relativos, apenas ha sufrido variación alguna entre 1995 y 2021, el capital neto por habitante y por empleado son similares a la referida media, y el capital neto por unidad de producto es superior, lo que, teniendo en cuenta lo dicho previamente para el conjunto del país, denota, de forma simultánea, un problema de escaso aprovechamiento del capital instalado y de ineficiencia productiva. Si a esto le unimos el hecho de que el peso de las dotaciones de capital de la región en España ha disminuido en prácticamente todos los activos (la única excepción son las viviendas), y que el relativo a las TICs, I+D y otros activos inmateriales apenas sobrepasa el 2,6% del total, cuando en España está cerca del 3,9% y en Madrid supera el 6%, queda claro que no solo compartimos con el conjunto del país un problema de ineficiencia productiva, sino que este es mucho más acusado en nuestro caso. Conclusión: O cambiamos o, en términos relativos, seguiremos estancados.

José Villaverde Castro es catedrático de

Fundamentos del Análisis Económico.

Universidad de Cantabria