AleaSoft: La demanda eléctrica se suma Al CO2 y el gas como causas de las subidas de los mercados europeos

/COMUNICAE/

Durante la tercera semana de junio las temperaturas medias subieron en la mayor parte de Europa provocando el aumento de la demanda eléctrica. Esto se unió a que los precios del gas siguieron aumentando y que los del CO2 se mantienen altos trayendo como consecuencia un nuevo aumento de los precios de los mercados eléctricos. La eólica aumentó de forma considerable el domingo en la península ibérica y Alemania ayudando al descenso de los precios ese día. El Brent continuó registrando máximos históricos

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar aumentó un 16% en el mercado alemán y un 4,7% en el mercado italiano durante la semana del lunes 14 de junio en comparación con la semana precedente. Por el contrario, en los mercados de Francia, Portugal y España se registraron caídas en la producción de entre el 16% y el 33%.

Para la cuarta semana junio, las previsiones de producción solar de AleaSoft indican que la misma aumentará en el mercado de español. Sin embargo, se espera una reducción de la producción en los mercados de Italia y Alemania.

Durante la tercera semana de junio, la producción eólica aumentó un 52% en el mercado francés y un 13% en el mercado alemán en comparación con la semana anterior. Por otro lado, en los mercados de España, Portugal e Italia la producción fue entre un 3,1% y un 29% inferior a la de la segunda semana de junio. Sin embargo, el domingo 20 de junio se produjo un importante aumento de la producción con esta tecnología en la península ibérica y casi se triplicó el promedio registrado entre el lunes y el sábado. También ese día la producción eólica de Alemania duplicó el promedio de los seis días anteriores.

Para la semana del 21 de junio, las previsiones de producción eólica de AleaSoft indican que un aumento en todos los mercados analizados en AleaSoft respecto a la semana anterior, excepto en el mercado alemán donde se espera poca variación.

Demanda eléctrica

La demanda eléctrica de todos los mercados analizados en AleaSoft aumentó durante la semana del 14 de junio respecto a la de la segunda semana del mes, debido al incremento de las temperaturas medias en gran parte del continente europeo durante este período. El mercado de Italia fue el de mayor variación, del 8,6%, mientras que en el mercado español se registró el menor incremento, del 0,7%. En el resto de los mercados la demanda creció entre el 2,6% y el 4,6%.

Las previsiones de demanda de AleaSoft indican que la demanda disminuirá en gran parte de los mercados europeos durante la semana del 21 de junio. Para seguir la evolución de la demanda, con datos actualizados diariamente, en AleaSoft están disponibles los observatorios de mercados de energía.

Mercados eléctricos europeos

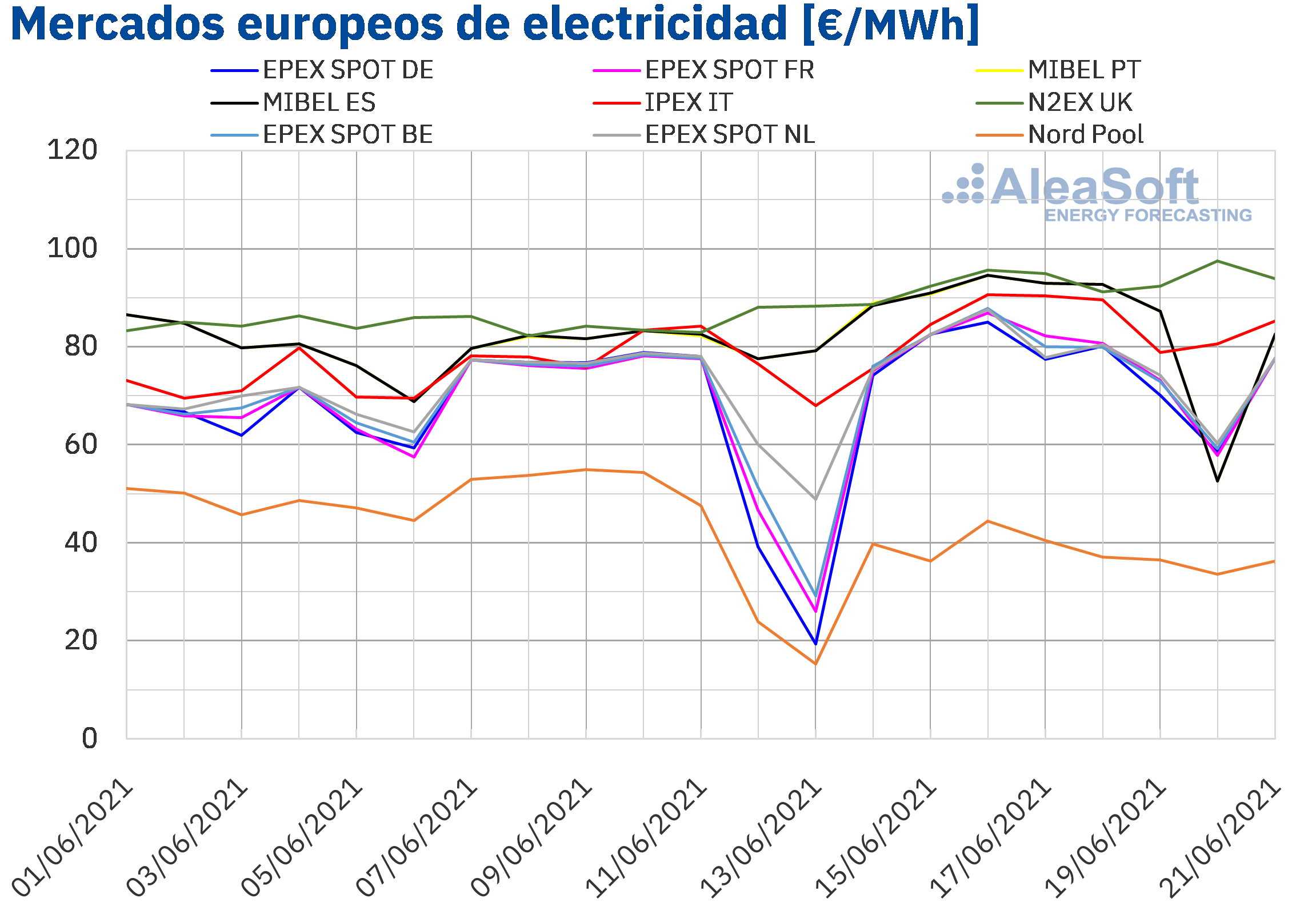

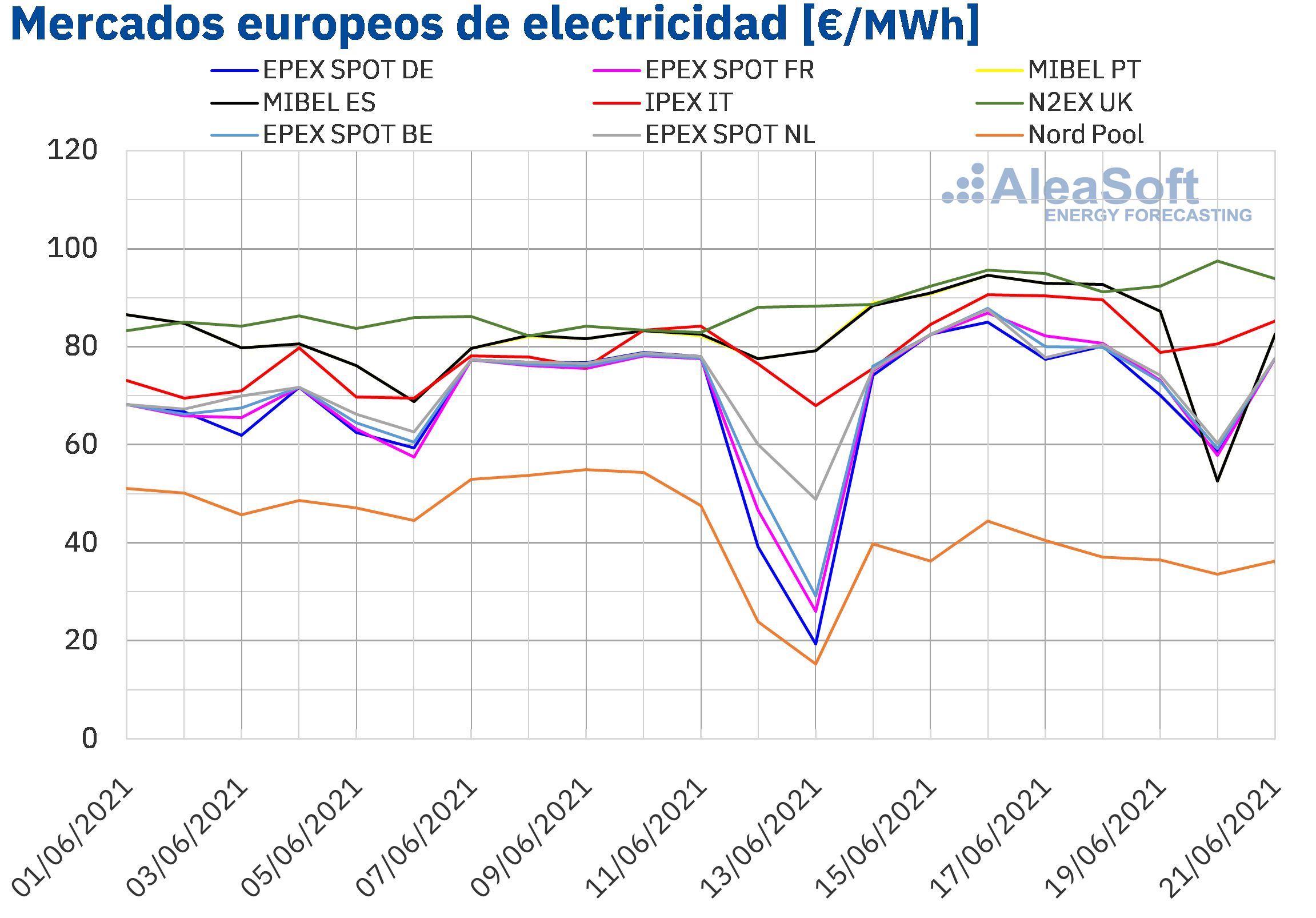

En la semana del 14 de junio los precios promedio de la mayoría de los mercados eléctricos europeos analizados en AleaSoft se incrementaron respecto a la semana anterior. Los mayores incrementos de precios fueron los del mercado EPEX SPOT de Alemania y Francia, del 18% en ambos casos, seguidos por el del mercado EPEX SPOT de Bélgica, del 15%. La excepción fue el mercado Nord Pool de los países nórdicos, donde los precios descendieron un 11%. En el resto de los mercados los incrementos presentados estuvieron entre el 5,9% del mercado MIBEL de España y el 9,6% del mercado N2EX del Reino Unido.

La tercera semana de junio, el precio promedio semanal más elevado fue el del mercado N2EX del Reino Unido, de 93,24 €/MWh, seguido por los promedios del mercado MIBEL de Portugal y España, de 85,69 €/MWh y 85,66 €/MWh respectivamente y del mercado IPEX de Italia de 84,31 €/MWh. Mientras que, el menor precio promediado durante este período fue el del mercado Nord Pool de los países nórdicos, de 38,33 €/MWh. En los mercados EPEX SPOT los precios se situaron entre los 75,43 €/MWh del mercado alemán y los 76,94 €/MWh del mercado belga.

Del lunes 14 al domingo 20 de junio, los precios diarios en la mayoría de los mercados fueron mayores a los de los mismos días de la segunda semana de junio. Sin embargo en el mercado Nord Pool de los países nórdicos los precios de lunes a viernes fueron inferiores, para posteriormente ser superiores durante el fin de semana si se comparan con los del fin de semana anterior.

El comportamiento de los precios de lunes a miércoles fue mayoritariamente al alza, para posteriormente descender en la segunda mitad de la semana. Sin embargo, en el mercado N2EX de Reino Unido, los precios durante el fin de semana tuvieron un comportamiento al alza, siendo el del domingo el más alto de la semana, de 97,53 €/MWh.

La subida de los precios estuvo favorecida por el aumento generalizado de la demanda eléctrica además de los altos precios del gas y CO2 que están influenciando desde el inicio de la primavera.

Por otra parte, el mercado MIBEL de España y Portugal fue el único donde los precios del domingo 20 de junio fueron inferiores a los del domingo anterior, con una diferencia cercana a los 27 €/MWh, gracias al aumento de la producción eólica registrado ese día. Los precios horarios descendieron hasta los 3,84 €/MWh en la hora 18 de ese día. Esto contrasta con el hecho de que el miércoles 16 de junio, en la hora 21, se alcanzase un precio horario de 105,51 €/MWh, el más elevado desde el 18 de enero.

Las previsiones de precios de AleaSoft indican que durante la semana del 21 de junio los precios serán inferiores a los de la tercera semana de junio en la mayoría de los mercados, influenciados por el descenso de la demanda y el incremento de la producción renovable en gran parte de estos mercados.

Futuros de electricidad

Los precios de los futuros de electricidad para el próximo trimestre registraron una subida en gran parte de los mercados analizados en AleaSoft durante la tercera semana de junio, si se comparan los precios de cierre de las sesiones del 11 y 18 de junio. La mayor subida se registró en el mercado ICE de los Países Bajos, con un incremento del 4,0%. También se registraron incrementos de entre el 1,4% y el 3,4% en el mercado EEX de Francia, Alemania, Italia y Reino Unido, así como en el mercado ICE de Bélgica y Reino Unido. Contrastando con estas subidas, se registraron caídas de los precios en los mercados NASDAQ e ICE de los países nórdicos del 10% y el 17% respectivamente.

Atendiendo a los futuros de electricidad para el año 2022, durante el mismo período de tiempo el comportamiento fue similar, destacándose también en este caso la caída en los precios de los mercados ICE y NASDAQ de los países nórdicos, del 5,7% y el 4,8% en cada caso. En el resto de los mercados analizados la variación osciló entre ‑1,0% y 1,3%.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes de agosto de 2021 en el mercado ICE, los primeros días de la tercera semana de junio continuaron con la tendencia al alza. El miércoles 16 de junio alcanzaron un precio de 74,39 $/bbl, el cual fue un 3,0% mayor al del miércoles anterior y el más alto de los últimos dos años. El precio descendió un 1,8% el jueves. Pero el viernes volvió a aumentar hasta los 73,51 $/bbl.

La recuperación de la demanda asociada al avance en las vacunaciones contra la COVID‑19 y al levantamiento de las restricciones de movilidad está favoreciendo el incremento de los precios de los futuros de petróleo Brent. Sin embargo, las perspectivas de una posible subida de los tipos de interés en Estados Unidos ejercieron su influencia a la baja sobre los precios el jueves. En la reunión de la Reserva Federal de Estados Unidos, celebrada el martes y el miércoles de la tercera semana de junio, se debatió sobre la posibilidad de adelantar el aumento de los tipos de interés para frenar el incremento de la inflación en el país. El aumento de los tipos se podría adelantar de 2024 a 2023, aunque cada vez son más los partidarios de iniciar estos incrementos en 2022.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2021, empezaron la tercera semana de junio con ascensos, aunque el martes y el miércoles los precios descendieron. Pese a estos descensos, los últimos días de la semana se recuperó la tendencia ascendente y el viernes 18 de junio se alcanzó un precio de cierre de 29,40 €/MWh. Este precio fue un 5,6% mayor al del mismo día de la semana anterior y el más elevado de los últimos dos años.

El incremento de la producción eólica en países como Alemania durante la tercera semana de junio ejerció su influencia a la baja sobre los precios. Sin embargo, nuevas interrupciones de suministro desde Noruega y los niveles de las reservas de gas todavía bajos favorecieron la recuperación de los precios al final de la tercera semana de junio.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, el lunes 14 de junio alcanzaron el precio de cierre máximo de la semana, de 52,90 €/t. Este precio fue un 2,8% mayor al del lunes anterior. Sin embargo, el martes los precios empezaron a descender y el resto de los días de la semana los precios de cierre registrados fueron inferiores a los de los mismos días de la semana anterior. El viernes 18 de junio esta tendencia se invirtió y el precio aumentó un 1,9% respecto al jueves hasta los 51,90 €/t.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

Teniendo en cuenta el contexto de precios altos en los mercados eléctricos europeos provocados por la subida de los precios del CO2 y del gas, en AleaSoft se ha lanzado una promoción especial de los informes de previsiones de las curvas de precios de largo plazo de los mercados eléctricos europeos con las perspectivas para los próximos 30 años. La previsiones de precios de largo plazo son necesarias para la financiación de proyectos de energías renovables, la gestión de riesgos y coberturas, la negociación y cierre de PPA, la valoración de carteras y auditorías y el trading de energía.

En el próximo webinar de AleaSoft, que se realizará el 15 de julio, se analizará la evolución que han tenido durante el primer semestre de 2021 los mercados eléctricos europeos. No solo se analizarán los mercados MIBEL, EPEX SPOT, IPEX, N2EX y Nord Pool que se incluyen habitualmente, si no también otros mercados que pueden representar oportunidades para los agentes del sector, por ejemplo, Polonia, Grecia, Rumanía o Serbia. Además se analizarán las perspectivas de los mercados de energía para la segunda mitad del año y la visión de futuro sobre el papel del hidrógeno verde en la transición energética.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/demanda-electrica-precios-co2-gas-causas-subidas-mercados-europeo/

Fuente Comunicae

Source: Comunicae