AleaSoft: La ola de calor mantiene altos los precios de los mercados eléctricos europeos

/COMUNICAE/

La ola calor está manteniendo la demanda de electricidad alta incluso en una época de poca laboralidad como es agosto. Algunos países como Reino unido están batiendo récords de temperaturas sostenidas, y varios países han registrado aumentos de la demanda por encima del 10%. Por su lado, las renovables no han tenido un comportamiento uniforme en todos los países y tanto la eólica como la fotovoltaica han registrado aumentos o descensos según el país, por lo que no han logrado contener los altos precios

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar disminuyó en la mayoría de los mercados analizados en AleaSoft durante el período comprendido entre el lunes 10 y el miércoles 12 de agosto en comparación con el promedio de la semana anterior, la número 32 del año. En la península ibérica la producción disminuyó un 24% mientras que en el mercado francés disminuyó un 18%. En el mercado alemán la producción presentó poca variación, de un ‑0,2%. La excepción fue el mercado italiano, donde la producción con esta tecnología aumentó un 14%.

En los 12 días transcurridos de agosto la producción solar fue más alta en todos los mercados analizados en AleaSoft en comparación con igual período de 2019. El mayor crecimiento se registró en la península ibérica con un aumento del 29%. En Alemania y Francia se tuvieron incrementos de un 26% y un 17% respectivamente, mientras que en Italia se tuvo la menor variación, de un 4,3%.

Para la semana del 10 de agosto, la número 33, el análisis realizado en AleaSoft indica que la producción solar en la mayoría de los mercados será inferior a la registrada durante la semana del 3 de agosto, a excepción del mercado italiano donde se prevé que aumente.

La producción eólica promedio de los tres primeros días de la semana del 10 de agosto aumentó más del doble en el mercado alemán y un 3,1% en la península ibérica en comparación con el promedio de la primera semana de agosto. Por el contrario, en el mercado italiano y en el mercado francés disminuyó un 79% y un 15% respectivamente.

Desde inicio de mes hasta el miércoles 12 de agosto, la producción eólica fue más alta en comparación con los primeros 12 días de agosto de 2019 en el mercado italiano y en la península ibérica en un 43% y un 6,5% respectivamente. Por el contrario, en el mercado francés disminuyó un 28% y en el mercado alemán un 21%.

Para el cierre de la segunda semana de agosto, el análisis de AleaSoft indica que la producción eólica total de la semana será más baja en la mayoría de los mercados respecto a la primera semana de agosto. Por el contrario, se prevé que la producción eólica en el mercado de alemán continuará siendo superior.

Demanda eléctrica

La ola de calor que comenzó a finales de la semana del 3 de agosto en Europa del Norte y Europa Occidental favoreció la subida de la demanda eléctrica en esas regiones en lo que va de la segunda semana de agosto respecto al mismo período de la primera semana de agosto. En particular, en algunas regiones de Gran Bretaña se registró la mayor racha de temperaturas desde hace casi 60 años, al superar los 34 °C durante los días del 7 al 12 de agosto. Esta subida de temperaturas permitió que la demanda se incrementara un 11% en ese territorio del 10 al 12 de agosto respecto a igual período de la semana número 32 del año. Bélgica fue el de mayor ascenso de las temperaturas medias entre los analizados, con un incremento de 7,9 °C, y como consecuencia provocó que la demanda aumentara un 14%. En Alemania y Francia los incrementos de las temperaturas medias rondaron los 7,0 °C y los respectivos ascensos de la demanda fueron del 8,9% y 4,9%.

Por otro lado, en Europa Central la disminución de la laboralidad durante el período vacacional de agosto contribuyó a mantener la tendencia descendente de la demanda eléctrica. De lunes a miércoles de la semana del 10 de agosto los descensos en Italia y Portugal fueron del 8,0% y 7,3% respectivamente.

Las previsiones de demanda de AleaSoft indican que el comportamiento de la demanda total a finales de la semana del 10 de agosto en los mercados de Europa mantendrá la misma tendencia registrada hasta el momento.

En los observatorios de AleaSoft se pueden analizar los saltos de la demanda en los mercados de Europa durante la semana, tales como los casos de Gran Bretaña y Bélgica.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar promedio en España peninsular, la cual incluye a la fotovoltaica y la termosolar, disminuyó un 25% entre el lunes 10 y el miércoles 12 de agosto en comparación con el promedio de la semana número 32 de 2020. En el análisis interanual de la producción, del 1 al 12 de agosto, se registró un aumento del 29%. Para la segunda semana de agosto, el análisis realizado en AleaSoft indica que la producción disminuirá en comparación con el total regist rado durante la primera semana de agosto.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la segunda semana de agosto, aumentó un 8,4% con respecto a la media de la semana del 3 de agosto. En el análisis interanual, la producción eólica durante los 12 días transcurridos de agosto fue un 21% más alta. Para la semana número 33, del 10 de agosto, el análisis realizado en AleaSoft indica que la producción con esta tecnología será menor que la registrada en la semana 32.

En España peninsular las temperaturas medias tuvieron un papel menos importante que en otros mercados en los primeros tres días de la semana del 10 de agosto, pues la diferencia de este promedio respecto a la anterior fue de 0 °C. La menor laboralidad de agosto tuvo la mayor influencia en el descenso del 3,5% de la demanda eléctrica. En AleaSoft se prevé que, al finalizar la semana del 10 de agosto, la demanda total tenga una caída más notable que durante la primera mitad de la semana.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un promedio cercano a los 166 GWh diarios.

Las reservas hidroeléctricas cuentan actualmente con 12 995 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 32, lo que representa una disminución de 497 GWh respecto al boletín de la semana anterior.

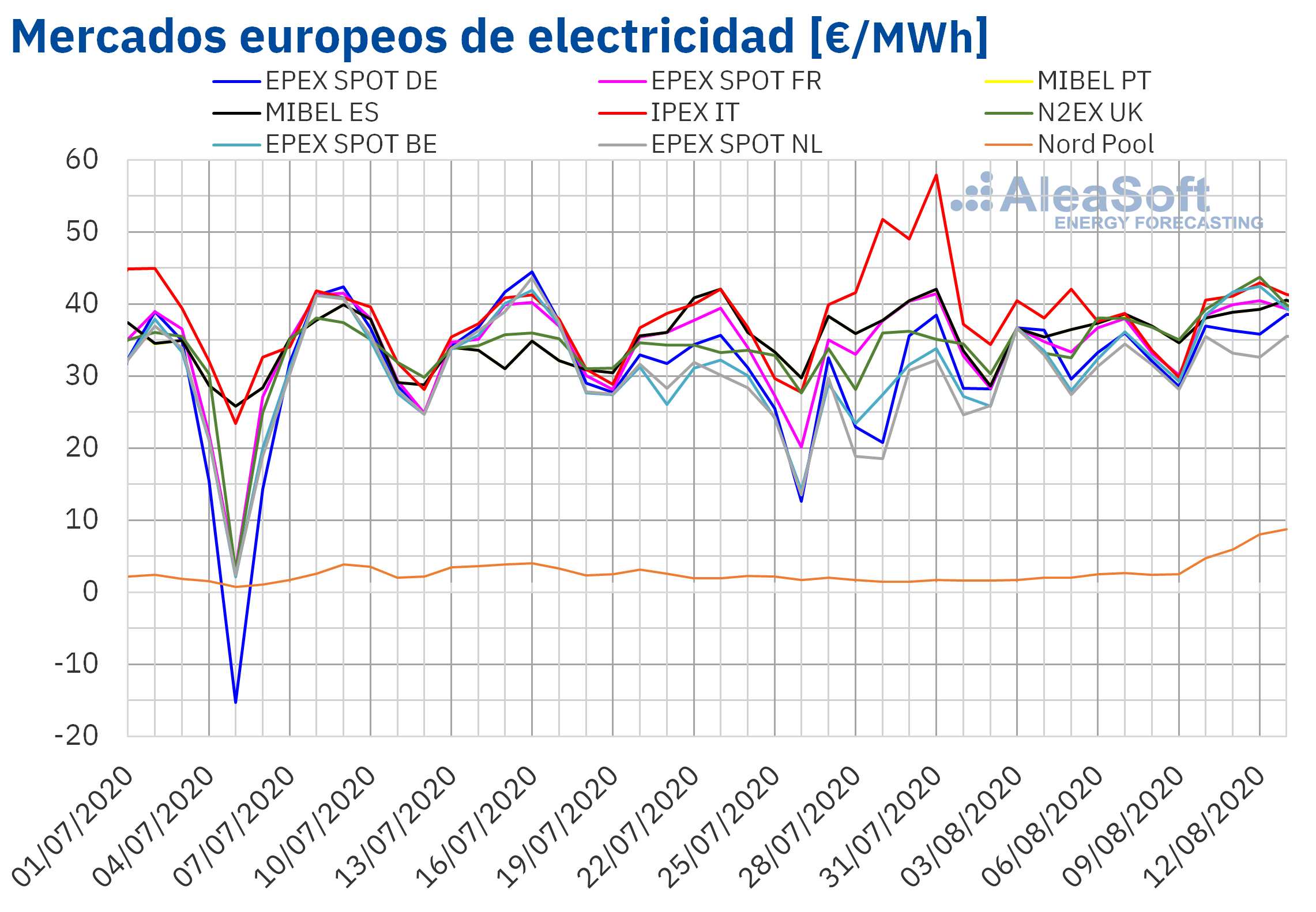

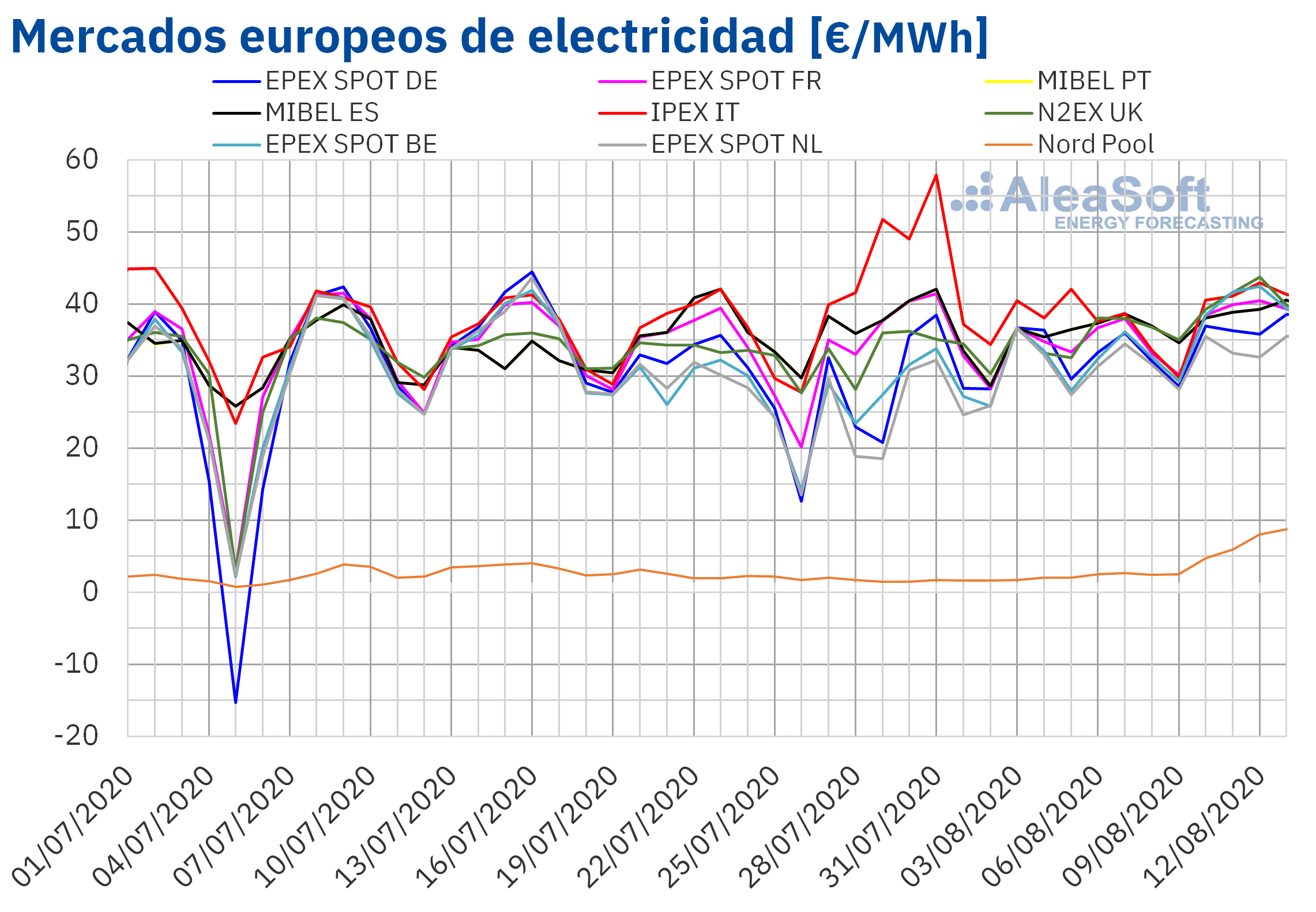

Mercados eléctricos europeos

Durante los días transcurridos de la semana del 10 de agosto, los precios de los mercados europeos de electricidad se mantuvieron con relativa estabilidad. En su gran mayoría convergiendo alrededor de los 40 €/MWh, salvo el mercado EPEX SPOT de Países Bajos, que se situó alrededor de unos 6 €/MWh por debajo del resto y el mercado Nord Pool de los países nórdicos, que no guarda relación alguna con el resto de mercados europeos en cuanto a los precios. Este último mercado en las últimas sesiones presentó un comportamiento al alza bastante marcado.

Los precios de todos los mercados analizados en AleaSoft aumentaron respecto a los de la primera semana de agosto. El mercado Nord Pool incrementó su precio en un 233% respecto a los mismos días de la semana del 3 de agosto. Con un promedio de 6,85 €/MWh para este período, el precio de este mercado sigue siendo casi un sexto de su precio promedio en los días equivalentes de la segunda semana de agosto de 2019 y el más bajo de Europa. En el otro extremo del orden de precios se encuentra el mercado IPEX de Italia, que continuó siendo el mercado europeo de mayor precio, con un promedio en lo que va de semana de 41,49 €/MWh aunque seguido muy de cerca en este período por el mercado N2EX de Gran Bretaña, que registró un precio medio de 41,12 €/MWh en los días transcurridos de la semana.

Si bien la subida respecto a la semana del 3 de agosto fue clara y generalizada, el comportamiento respecto a los días equivalentes de la segunda semana de agosto de 2019 fue dispar. La mayoría de mercados registró precios inferiores a los del año pasado, salvo el mercado EPEX SPOT de Francia y Bélgica que registró aumentos del 30% y 27% respectivamente. El mercado alemán fue el que menor diferencia presentó respecto a 2019, con una bajada de solamente el 0,6%. En el resto de mercados las bajadas estuvieron entre el 7,3% y el 11%. El mercado Nord Pool, a pesar de su reciente aumento en los precios, presentó una variación respecto a la misma semana del año anterior del ‑81%.

Estos incrementos en los precios durante los cuatro primeros días de la semana tienen como causas fundamentales el aumento de la demanda eléctrica en la mayoría de los mercados, debido al incremento de las temperaturas por la ola de calor, y por la reducción de la producción con renovables en parte de los países Europa.

Las previsiones de precios de AleaSoft indican que los precios para este fin de semana serán inferiores a los del fin de semana anterior en la mayoría de los mercados debido a una menor demanda durante el fin de semana y temperaturas menos cálidas, tras finalizar la ola de calor. Aun así, el precio medio de la semana del 10 de agosto terminará siendo superior al de la primera semana de agosto.

Mercado Ibérico

En los días trascurridos de la segunda semana de agosto el mercado MIBEL de España y Portugal presentó precios superiores a los registrados durante los mismos días de la semana del 3 de agosto. Los incrementos fueron del 7,5% en el caso de España y del 7,6% en el caso de Portugal. En este mercado el precio en lo que va de semana fue de 39,19 €/MWh para ambos países, inferior en un 0,9% al precio del mercado francés.

En AleaSoft se prevé que para el resto de la semana los precios en este mercado bajen, presentando durante el fin de semana precios más bajos que los del mismo período de la semana del 3 de agosto. Sin embargo, en general el precio semanal terminará siendo ligeramente mayor.

Futuros de electricidad

En los mercados de futuros de electricidad europeos, los precios registraron una bajada casi generalizada para el producto del próximo trimestre. La excepción fue el mercado ICE de los países nórdicos que aumentó su precio un 0,2%. En el resto de mercados, entre el cierre de las sesiones del 7 de agosto y del 12 de agosto, los descensos se situaron entre el 1,1% del mercado NASDAQ de los países nórdicos y el 5,4% del mercado ICE de Países Bajos.

En cuanto al futuro de electricidad para el año calendario 2021, el comportamiento de los mercados fue similar al del producto trimestral. En este caso el aumento de precios ocurrió tanto en el mercado ICE como en el mercado NASDAQ de los países nórdicos. El resto de mercados registraron bajadas de entre el 0,8% del mercado EEX de Gran Bretaña y el 2,2% de los mercados EEX de Alemania e ICE de Bélgica.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE se mantuvieron por encima de los 44 $/bbl durante los primeros tres días de la semana número 33 de 2020. Durante este período los precios fueron superiores a los mismos días de la primera semana de agosto. El lunes 10 de agosto se alcanzó un precio de 44,99 $/bbl, un 1,9% superior al del 3 de agosto. Posteriormente, el martes descendió un 1,1% respecto al día anterior hasta alcanzar los 44,50 $/bbl, sin embargo, continuó siendo superior al precio del 4 de agosto en un 0,2%. Ya el miércoles 12 de agosto, volvieron a incrementarse los precios en un 2,1% hasta alcanzar el máximo en lo que va de semana de 45,43 $/bbl.

Este incremento en el precio estuvo relacionado con el anuncio de que las reservas de petróleo de los Estados Unidos habían descendido al finalizar la primera semana de agosto. Sin embargo, las preocupaciones sobre las negociaciones del paquete de estímulo económico en los Estados Unidos, junto con la incertidumbre en la recuperación de la demanda por el aumento de los contagios por COVID‑19 en todo el mundo, continuaron pesando sobre el mercado limitando las ganancias.

Por otra parte, de lunes a miércoles de la segunda semana de agosto los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020 cambiaron la tendencia que se venía registrando desde hace dos semanas. El lunes 10 de agosto los precios descendieron hasta los 7,59 €/MWh, un 4,3% más bajos respecto a los del viernes 7 de agosto, aunque continuaron siendo superiores a los del 3 de agosto en un 12%. El martes los precios continuaron bajando respecto al día anterior hasta los 7,42 €/MWh, aunque continuaron siendo superior en un 0,8% a los del martes de la primera semana de agosto. Posteriormente, el miércoles 12 de agosto se alcanzó el precio más bajo del período de 7,17 €/MWh, los cueles fueron inferiores a los del 5 de agosto en un 2,0%. Este declive de los precios durante los tres días transcurridos de la semana se debe al regreso durante la próxima semana de temperaturas más habituales para estos meses, tras la reciente ola de calor.

Por lo que respecta a los precios del gas TTF en el mercado spot, los dos primeros días de la segunda semana de agosto, tuvieron valores superiores a los 7 €/MWh, para posteriormente situarse por debajo de esta cantidad. El lunes 10 de agosto se alcanzó un precio de 7,23 €/MWh, el más alto desde el 8 de abril. Sin embargo, durante el resto de la semana los precios fueron descendiendo gradualmente hasta alcanzar los 6,39 €/MWh del jueves 13 de agosto. Este precio fue inferior al del día anterior en un 6,8% y el más bajo desde el 4 de agosto.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, continuaron la tendencia descendente que venían registrando desde la primera semana de agosto y que se vio interrumpida en la última sesión de la semana del 3 de agosto, tras aumentar un 1,2% respecto al día anterior. El lunes 10 de agosto se alcanzó un precio de 51,65 $/t, el más elevado de los tres primeros días de la semana y un 0,8% más bajo que el del viernes 7 de agosto. En los dos días posteriores continuó la tendencia a la baja con precios inferiores a los 51 $/t. El miércoles 12 de agosto se alcanzó el precio mínimo del período de 49,60 $/t, un 1,6% más bajo que el del día anterior y el más bajo desde el 22 de junio. La competitividad de los precios del gas, en conjunto con existencias de carbón más abundantes y una menor demanda es lo que continúa presionando los precios del carbón a la baja.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 se mantuvieron por encima de los 26 €/t durante los dos primeros días de la semana. El lunes 3 de agosto alcanzaron un precio de cierre de 26,70 €/t, el máximo del período y un 2,2% superior al del lunes 3 de agosto. Pero el martes y miércoles presentaron una tendencia a la baja, hasta alcanzar el 12 de agosto un precio de 25,97 €/t, inferior en un 3,0% al del miércoles 5 de agosto y el más bajo desde el 30 de julio.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

La incertidumbre provocada por el temor de la aparición masiva de nuevos rebrotes de COVID-19 cuando llegue el nuevo curso escolar y la reapertura de los colegios está condicionando las previsiones de recuperación de los mercados de energía a medio plazo. AleaSoft ha organizado una serie de webinars sobre “Los mercados de energía en la salida de la crisis económica” que consta, de momento, de dos partes: la primera el 17 de septiembre y la segunda el 29 de octubre. Para estas dos partes, han confirmado su presencia ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft. Durante los webinars se analizará la evolución y perspectivas de los mercados de energía e incluirá análisis sobre el estado de la financiación de proyectos renovables en una situación de incertidumbre importante sobre la evolución de los mercados y los precios a medio plazo, y de la importancia de las previsiones en las auditorías y en la valoración de carteras.

En AleaSoft se han actualizado las curvas de precios a largo plazo de los mercados eléctricos europeos con los escenarios más recientes de recuperación de la coronacrisis después de la publicación de los resultados de las economías europeas durante el segundo trimestre.

La evolución de los mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2 puede seguirse en los observatorios de AleaSoft. En ellos se encuentran datos que se actualizan diariamente y que se pueden visualizar en una comparativa con las semanas anteriores, para ver su evolución.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/ola-calor-mantiene-altos-precios-mercados-electricos-europeos/

Fuente Comunicae

Source: Comunicae