‘Nadie viaja ya al exterior sin un seguro’

La preocupación de contraer covid a la hora de viajar ha disparado la contratación

La pandemia ha provocado una mayor conciencia ante los riesgos relacionados con la salud y han crecido especialmente las contrataciones de seguros de viaje y sanitarios, aunque en Cantabria estos últimos siguen estando muy por debajo de la media nacional. Algo que pronto puede cambiar, tras la compra del Igualatorio por Axa, el primer paso en la apertura del mercado local a las grandes compañías del sector, que aún no estaban presentes.

El fin de las restricciones de movilidad y el avance de la vacunación en todo el mundo ha provocado este año un aumento de la contratación de seguros de viajes y el interés por incluir en las coberturas las eventualidades que puedan surgir debido al Covid-19.

“En estos momentos hay una especial preocupación por dos productos: los seguros de viaje y los de salud privada. Todo lo que sea tener una ayuda sanitaria, especialmente al viajar”, constata el presidente del Colegio de Mediadores de Seguros de Cantabria, José Antonio Rivas.

Antes de iniciar las vacaciones es recomendable consultar la página web del Ministerio de Asuntos Exteriores, que se actualiza todos los días y detalla las condiciones de entrada en cada destino, que pueden ir desde la libertad de acceso para los vacunados –con una o dos dosis– hasta la obligatoriedad de presentar una PCR negativa o exigir una cuarentena preventiva.

En esta misma web se recomienda contratar un seguro de viaje, ya que es difícil prever cómo evoluciona la situación sanitaria en cada país. También hay que tener en cuenta que, debido a la pandemia, ha aumentado el número de países que exige que los viajeros tengan un seguro de viaje para poder visitarlos. Algunos destinos incluso exigen que esta cobertura de asistencia sanitaria recoja explícitamente el ingreso hospitalario y el tratamiento médico en caso de tener coronavirus.

La actividad aseguradora en un factor decisivos para dar previsibilidad económica a una sociedad. El sector supone un 5,2% del PIB nacional si se analiza desde el punto de vista de su recaudación. Sin embargo, su papel real es mucho más importante, ya que las aseguradoras, además de pagar las prestaciones comprometidas, son una de las principales inversoras en deuda pública.

Por ello, las aseguradoras se han tenido que adaptar y han creado seguros de viaje nuevos, modificando la oferta que ya tenían. “Nosotros nos dedicamos a muchos seguros de viajes, especialmente dedicados al surf, y hemos notado un repunte este año”, afirma el corredor de seguros Néstor Díaz, que también es el presidente de la Asociación de Corredores de Seguros de Cantabria. “Ahora mismo, la gente que nos llama por este tipo de seguros solo se preocupa por las prestaciones que tiene respecto al covid, especialmente si cubre las cancelaciones de viaje en caso de estar contagiado previamente y qué ocurre si enfermas estando en ese otro país”, añade.

Y es que no todos los seguros cubren todos los supuestos, por lo que es importante revisar detenidamente las coberturas que ofrece cada compañía.

Una vez contratado uno de estos seguros, hay varios aspectos a tener en cuenta. En primer lugar, si ofrece garantía de anulación y en qué condiciones. Algunos contemplan la cancelación unilateral del viaje sin necesidad de alegar motivos pero otros llegan a exigir demostrar el positivo por covid del viajero o de sus allegados. Es importante tener en cuenta que la cobertura de cancelación puede ser para el viaje completo o solo para los billetes de avión, y si hay un límite de días previos para notificar haber dado positivo.

“Aunque la contratación de seguros de viaje ha aumentado, las primas son bajas y con un gasto que apenas se nota en el presupuesto del viaje se pueden evitar ciertas preocupaciones y estar cubierto ante imprevistos”, recalca Rivas.

También hay que saber qué tipo de asistencia sanitaria ofrece el seguro. Es importante certificar que cubren la asistencia de la enfermedad por covid y los gastos médicos que puedan producirse en el destino, sobre todo cuando se trata de países donde el coste de la sanidad es muy elevado, como Estados Unidos.

También es importante comprobar si la póliza incluye una cobertura que corra con los gastos de la realización de pruebas PCR en el lugar de destino si se presentan síntomas.

La repatriación es una cobertura que ya estaba incluida en la mayoría de ofertas aseguradoras, pero en la situación actual se debe revisar más detenidamente, para comprobar si hay limitaciones y de qué tipo. Por ejemplo, si incluye la repatriación de un enfermo por covid-19 o el traslado de un familiar al país de destino que pueda acompañarlo en caso de estar hospitalizado.

Si necesitase alargar la estancia, habrá qué comprobar qué cobertura de gastos tiene el seguro. Aunque los seguros de viaje ya la incluían –en caso de ingreso hospitalario, sobre todo–, ahora se ha ampliado. También es fundamental saber si en caso de cuarentena o cierre de fronteras por un rebrote del virus, la póliza incluye esos gastos de hotel añadidos y un nuevo billete para el regreso.

“Algunos seguros solo le cubren estos gastos a los contagiados, pero no a los contactos estrechos, que tendrían que pagarse su propia estancia. A veces, los seguros son muy complejos, hay muchas exclusiones, y por eso es importante confiar en un buen profesional que pueda asesorar”, enfatiza Díaz.

El presidente de la Asociación de Corredores de Seguros acota que “aunque todavía se nota que está viajando mucha menos gente que antes, por lo que globalmente la cifra de contratación es menor, la relación seguros-persona sí se ha incrementado”. “Ahora mismo nadie viaja sin seguro”, añade.

Esto ha producido un cambio cultural que probablemente ha venido para quedase. El covid ha hecho plantearse la necesidad de tener una cobertura cuando viajamos, ante el riesgo de incurrir en gastos muy elevados, y lo probable es que los españoles opten por contratar muchos más seguros de viaje de ahora en adelante, aunque se acabe la pandemia, para proteger su patrimonio.

Cantabria, una de las comunidades con más fraude

El fraude al seguro no supone un alto porcentaje sobre el total de siniestros pero su evolución en esta última década es una preocupación para el sector. Los intentos de estafar a las compañías detectados han pasado de representar un 0,9% sobre el total de siniestros declarados en 2010 al 2,2% en 2020, prácticamente triplicándose en una década, a tenor del último Mapa Axa de Fraude al Seguro. Ese 2,2% de fraude puede parecer no demasiado grave pero en el caso de Axa supone 67 millones de euros en indemnizaciones.

Estos engaños no se distribuyen de igual manera en todas las comunidades autónomas y provincias. Según los datos de Axa, Cantabria es una de las comunidades con tasas más elevadas de fraude (3,4%), tan solo igualadas por Andalucía (3,4%) y superada por Melilla (9,1%). Sin embargo, hay un dato que juega a favor de los cántabros: esta tasa descendió respecto a 2019.

Las aseguradores consideran fraude todo acto llevado a cabo por el beneficiario de una prestación con vistas a obtener un beneficio que no le corresponde. La mayoría se producen en el aseguramiento de vehículos, donde se concentran más de la mitad de los casos detectados.

No todos los tipos de engaño tienen igual peso. Según distingue Axa, existen tres tipologías: el oportunista, el premeditado y el organizado.

El fraude oportunista u ocasional es aquel en el que existe un siniestro real pero en el que se aprovecha para incluir daños pasados u otros inexistentes. Representa el 54% de los casos, aunque su cuantía media es la más baja, unos 600 euros.

El fraude premeditado es aquel en el que los daños son reales o simulados, pero han sido planificados. En ellos se suelen ver implicadas varias personas y suponen el 43% de los casos de fraude evitados durante 2019. En términos económicos ascienden, de media, a unos 3.000 euros.

El fraude organizado es el que es más peligroso para las aseguradoras. Se trata de bandas que han hecho de ello un negocio. La cuantía defraudada suele ser alta y lo más preocupante es que el número de tramas detectadas ha ido aumentando considerablemente en los últimos años, pasando de las 183 que se identificaron en 2015 a las 735 de 2019.

Los cántabros y la sanidad

La irrupción del covid ha cambiado nuestras vidas en múltiples aspectos, incluida la preocupación por la salud en el día a día, que son en los que más se ha notado el impacto de la pandemia y eso también tiene reflejo en la contratación de este tipo de seguros, cada vez más extendidos.

Los seguros de salud privados han roto su techo en España, batiendo récords tanto en número de asegurados (más de 11 millones) como en el porcentaje que representan sobre el total de la población (23,4%) y en su facturación. El negocio anual ha superado por primera vez la barrera de los 9.000 millones de euros, según datos de la patronal aseguradora Unespa.

SegurCaixa Adeslas –que integra a Caixabank y a Mutua Madrileña– lidera este tipo de póliza, con un 29,5% de las contrataciones, seguido por Sanitas (15,5%) y Asisa (13%).

“Aunque por suerte en España tenemos una Seguridad Social buenísima, para ciertas necesidades médicas prima el seguro privado por rapidez y agilidad”, expone Díaz.

Sin embargo, llama especialmente la atención que Cantabria es la comunidad autónoma donde menos personas cuentan con uno de estos seguros sanitarios privados, apenas un 7,7% frente al 23,4% de media nacional. Esto puede deberse a la calidad del sistema sanitario público, con el Hospital Valdecilla como referente, o al hecho de que el Igualatorio –ahora propiedad de Axa (compañía que cuenta con un 2,4% de los seguros médicos del país)– haya tenido prácticamente el monopolio de este tipo de seguros.

Sin embargo, llama especialmente la atención que Cantabria es la comunidad autónoma donde menos personas cuentan con uno de estos seguros sanitarios privados, apenas un 7,7% frente al 23,4% de media nacional. Esto puede deberse a la calidad del sistema sanitario público, con el Hospital Valdecilla como referente, o al hecho de que el Igualatorio –ahora propiedad de Axa (compañía que cuenta con un 2,4% de los seguros médicos del país)– haya tenido prácticamente el monopolio de este tipo de seguros.

Otro de los motivos para esta baja contratación es que la prima media en la región es muy alta. “En lugares como Madrid se sitúa en unos 40 o 45 euros mensuales por persona, mientras que en Cantabria la media está en unos 60 euros”, estima Néstor Díaz.

La compra realizada por Axa ha abierto este mercado local casi virgen a las grandes compañías. Asisa se acaba de implantar en Cantabria, con una nueva oficina en el Paseo de Pereda (Santander) y con un cuadro médico propio y todo parece indicar que Adeslas y Sanitas sean las siguientes en aterrizar en la región.

“Al haber más competencia, los precios bajarán y puede que esto sea el detonante para que más cántabros contraten seguros de salud”, estima el presidente de los corredores de seguros.

“La apertura de mercado se traduce en que próximamente llegarán nuevas sucursales y ofertas, así como diferentes productos (como copagos, reembolsos, pólizas exclusivas para especialistas y pruebas de diagnóstico…) que pueden atraer a más personas que hasta ahora”, plantea el presidente del Colegio de Mediadores de Seguros, José Antonio Rivas.

Los profesionales del sector esperan que esta apertura de mercado les beneficie, porque serán ellos quienes tendrán que asesorar a los clientes sobre la póliza que más les conviene según sus circunstancias. “Nuestra labor es muy importante. Las plataformas online solo destacan el precio pero no hablan de las coberturas. Muchas veces es preferible no hacer un seguro que hacerlo mal, porque teniéndolo mal hecho el tomador puede pensar que cuenta con unas coberturas que realmente no tiene”, alerta Rivas.

Reale Seguros inaugura sus nuevas oficinas de Santander

Reale Seguros ha inaugurado sus nuevas oficinas de Santander, situadas en la calle Lope de Vega, 17, con el objetivo de seguir creciendo.

Mercedes Palomero, directora de la sucursal, explica que “Reale Seguros invierte en Cantabria para que podamos disfrutar, tanto empleados como colaboradores, de un espacio moderno, cómodo y funcional, adaptado a las nuevas necesidades del negocio y reforzando el compromiso con uno de los valores fundamentales de Reale, la cercanía con nuestros mediadores y clientes”.

La aseguradora facturó el pasado ejercicio más de nueve millones de euros por primas, creciendo un 1,4% respecto al año anterior. Asegura a más de 16.500 cántabros y para ello tiene distribuidas por la región tres Agencias Reale y trabaja con más de 60 mediadores de seguros.

Evolución de los seguros en Cantabria

Seguros de viaje y salud aparte, el resto de productos aseguradores continúa evolucionando con cierta normalidad. Según el último estudio publicado por la Asociación Empresarial del Seguro (Unespa), correspondiente a 2019, Cantabria es la comunidad autónoma cuyos residentes contratan más seguros de vivienda, con un 83,9% de las familias cubiertas, seguida muy de cerca por el País Vasco y Navarra.

Cantabria es la comunidad donde hay más porcentaje de seguros de automóvil y en la que menos hay de sanidad

También se sitúa algo por encima de la media en la contratación de seguros de automóviles, con cerca de un 81% de penetración, frente al 79% de la media del país; los de decesos tienen un 44,2% frente al 42,8% nacional y la teleasistencia un 6,8%, que no parece mucho, pero sí lo es si se compara con el 4,3% nacional.

También ocurre con los seguros de responsabilidad civil, ya que cerca del 8,7% de los cántabros tienen contratado alguno, frente al 5% de la media nacional.

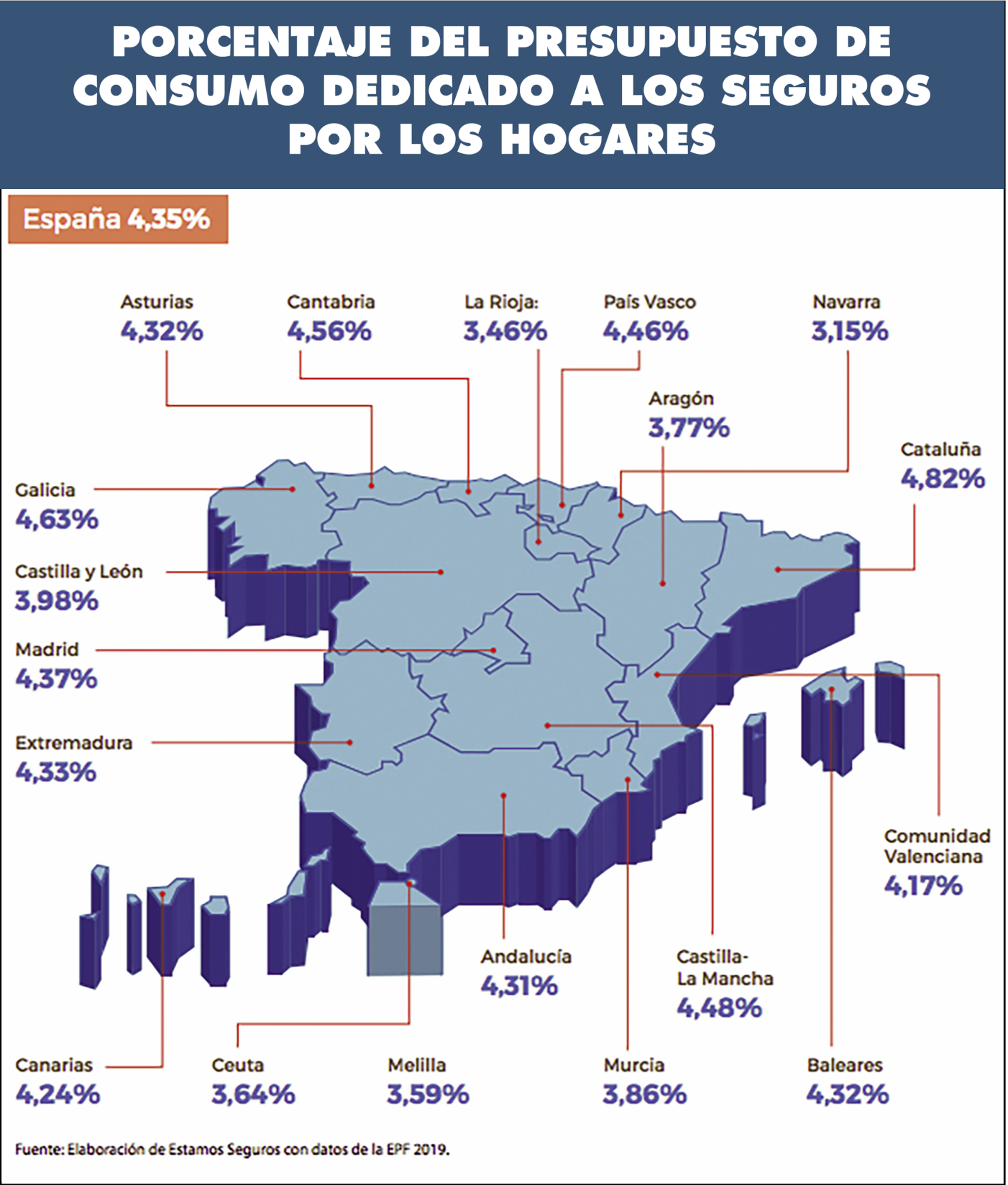

Las familias españolas invierten 4,40 euros de cada 100 que gastan en la contratación de pólizas de seguro, siendo las más habituales las de vivienda y automóvil, aunque la realidad es muy diversa según el territorio.

Por comunidades, Navarra es la región en la que se dedica un mayor cuantía de las renta familiar a la contratación de seguros, con 1.428 euros al año por hogar, seguida del País Vasco (1.332) y Cantabria (1.296).

A falta de cifras postpandemia, el presidente de los Mediadores de Seguros destaca que en Cantabria, y debido a la situación económica derivada de la pandemia, se ha producido un recorte en los seguros que no son obligatorios, como los de accidentes o de vida, y “se está observando que hay un miedo al empobrecimiento severo, lo cual está redundando en caídas de precio astronómicas en los seguros populares. Las primas cada vez son más bajas, lo que va a llevar a un endurecimiento a la hora de evaluar siniestros y a un recrudecimiento del sector”, advierte.

ARAG lanza su seguro de Protección Digital

La pandemia ha acelerado la digitalización de la sociedad a nivel mundial. Para hacer frente a todos los peligros que conlleva este proceso, ARAG ha creado el seguro ARAG Protección Digital pensado para el ámbito familiar, que garantiza asistencia jurídica y extrajudicial así como los gastos en que pueda incurrir el asegurado que deba afrontar un procedimiento judicial, administrativo, arbitral o de mediación en el campo cubierto por el seguro.

La pandemia ha acelerado la digitalización de la sociedad a nivel mundial. Para hacer frente a todos los peligros que conlleva este proceso, ARAG ha creado el seguro ARAG Protección Digital pensado para el ámbito familiar, que garantiza asistencia jurídica y extrajudicial así como los gastos en que pueda incurrir el asegurado que deba afrontar un procedimiento judicial, administrativo, arbitral o de mediación en el campo cubierto por el seguro.

ARAG Protección Digital cita la defensa legal de la vida digital, la protección de los datos personales, el acoso digital o el uso fraudulento de tarjetas de crédito entre otras intrusiones cubiertas. Como en todos los seguros de la compañía, también ofrece atención jurídica telefónica para resolver cualquier duda legal.

Además, incluye servicios de ciberseguridad, como la ayuda en la instalación del control parental, que permite limitar el acceso a los contenidos en función de la edad de cada usuario, alertas de cambio de contraseña y asistencia informática en casos como la recuperación de datos en disco duro o descargas de software.

María Quintana