El covid dispara la contratación de seguros de salud

En Cantabria han aumentado un 60% en un año

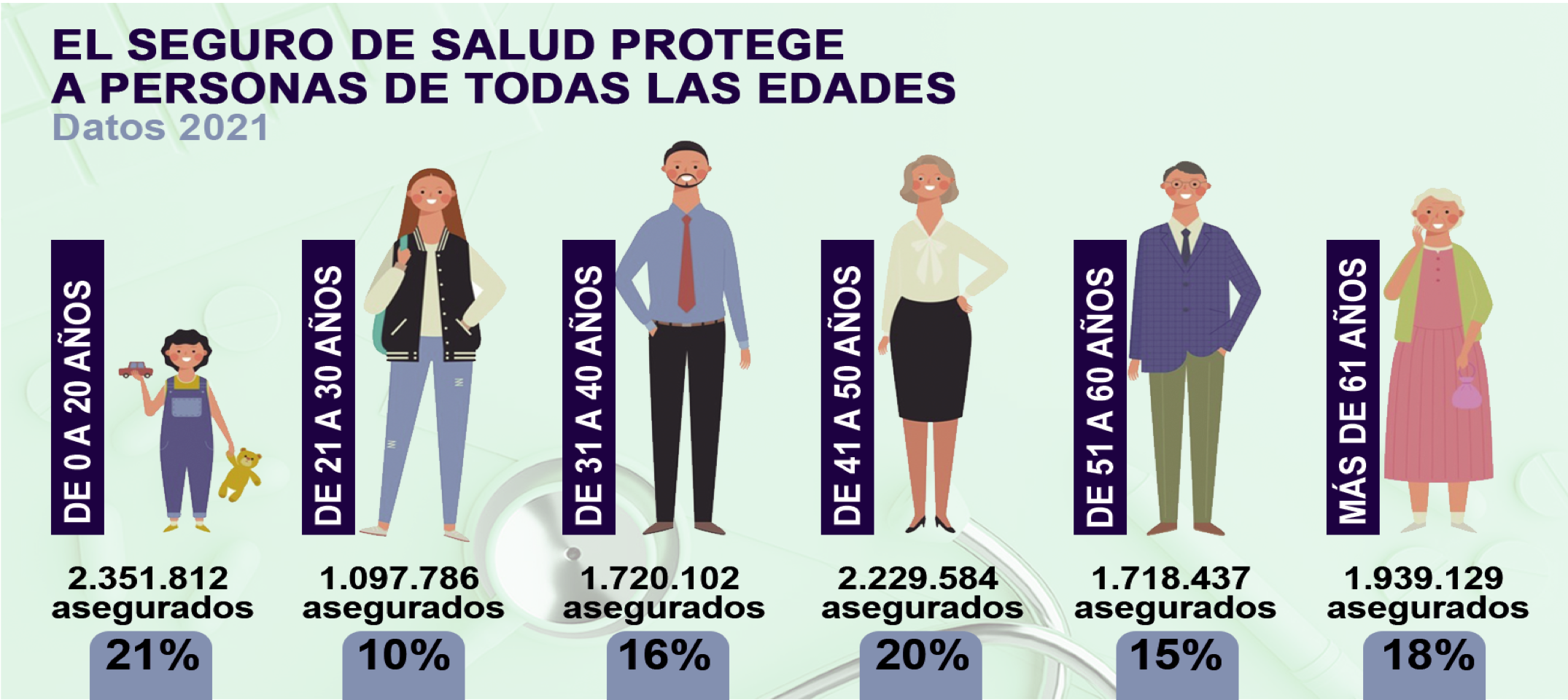

Durante los peores meses de la pandemia, los hospitales estuvieron colapsados y eran pocos los que conseguían consultas presenciales en los centros de salud, sustituidas por la atención telefónica. Por eso no es de extrañar que el seguro de salud sea el ramo que más ha crecido en este tiempo. Casi 13,5 millones de españoles disponen ya de un seguro médico privado, además de la cobertura de la Seguridad Social, un 4,8% más que un año antes. A pesar de que la pandemia se ha convertido en nuestro día a día, este negocio continúa en crecimiento impulsado por el miedo de la población a que haya un nuevo colapso de la sanidad pública.

Que la pandemia de Covid-19 ha influido en el aumento de las contrataciones de seguros de salud en España es un hecho incuestionable. El colapso que sufrió en primera instancia la atención hospitalaria y, posteriormente, la atención primaria o los especialistas ha desembocado en un aumento en las contrataciones de seguros privados de salud. En cifras, y según el informe de ICEA ‘El Seguro de Salud a diciembre de 2021’, desde finales de 2019 el número de asegurados ha crecido un 8%.

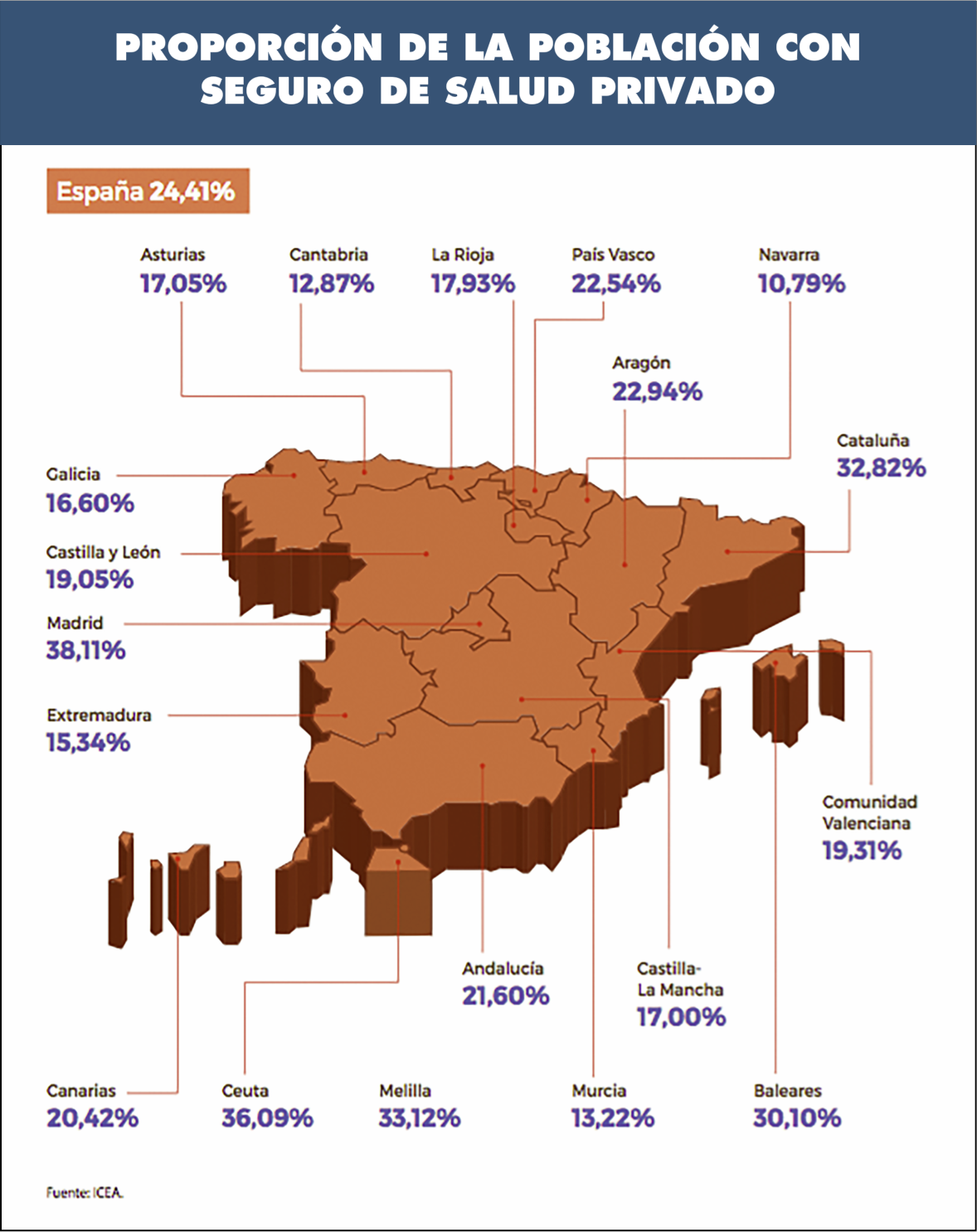

En 2020, Cantabria era la comunidad autónoma con menos seguros de salud privados del país: solo un 7,7% de los cántabros tenían contratado uno, frente al 23,4% de media nacional, según datos de la Asociación Empresarial del Seguro (Unespa).

Aunque la posición relativa no ha variado demasiado, las contrataciones de estos seguros han aumentado desde entonces más de un 67% y, a finales de 2021, más de 75.000 cántabros contaba con un seguro privado, tras la incorporación de más de 30.000 nuevos clientes en el año. Esto se traduce en que un 13% de la población regional dispone de un seguro de sanidad privada, adelantando a Navarra, donde algo más de un 10% de la población apuesta por estas coberturas.

En España, el auge de estas contrataciones fue más notorio en el primer año de pandemia, aunque en 2021 aún seguía creciendo y ya hay un 24,4% de la población asegurada.

El presidente del Colegio Oficial de Mediadores de Seguros Titulados de Cantabria, José Antonio Rivas, encuentra razones para que 11,6 millones de españoles haya suscrito ya estos seguros: “El público está muy interesado en adquirir asistencia sanitaria privada para evitar listas de espera en medios de diagnóstico, como escáner, radiografía, ecografías… que en la medicina privada se realizan de un día para otro, mientras que en la pública hay meses de espera, además de un rápido acceso a los especialistas”.

“Las compañías venían potenciando el ramo de la salud pero la pandemia ha acelerado el crecimiento que deseaban”, confirma el presidente de la Asociación de Corredores de Seguros de Cantabria, Néstor Díaz.

Otro de los motivos que según Díaz activa este acelerado crecimiento está en la ampliación de las prestaciones sociales que ofrecen las empresas: “Antes solo las grandes compañías ofrecían un seguro privado de salud a los trabajadores pero ahora también empiezan a hacerlo las pequeñas. Tiene varias ventajas para ellas: lo pueden desgravar, ayuda a acabar con el absentismo laboral y funciona para captar y retener talento”.

En la región se da otra circunstancia muy particular: “En Cantabria, desde la compra del Igualatorio por parte de AXA se ha liberalizado el mercado de la salud y compañías que eran muy fuertes a nivel nacional han empezado a generar sus propios cuadros médicos en la región, como Asisa o DKV”, explica Díaz.

La evolución de los seguros médicos resulta especialmente llamativa si se tiene en cuenta que, en su conjunto, el sector asegurador ha experimentado un descenso en su volumen de nuevo negocio.

“Estos últimos dos años, los seguros de salud son los que han tirado del carro, junto con los seguros de viaje”, reconoce Rivas. “Ya prácticamente no se entiende irse de viaje sin contratar una póliza de seguros que cubra la contingencia de asistencia sanitaria en el extranjero o de covid…”. “Es algo que ha venido para quedarse”, augura.

Características del seguro de salud

El presidente de los mediadores de seguros de la región celebra este crecimiento pero advierte de que “una póliza de salud completa se sitúa en torno a los 65 o 70 euros por persona y mes, por lo que está dirigida a una población con un poder adquisitivo medio-alto”. Por ello, considera que es un seguro que no llegará a popularizarse, ya que no todas las familias pueden pagar esas cantidades. Consciente de ello, las compañías comercializan pólizas más baratas con excepciones en tratamientos o con copagos.

En cuanto al perfil de los contratantes de estos seguros, Rivas lo tiene claro: en su mayoría se trata de profesionales liberales, autónomos y empresarios. La contratación suele comenzar a partir de los 35 años, “coincidiendo en muchos casos con la llegada del primer bebé”.

Señala que “es un seguro tremendamente femenino, porque quien decide pagarlo es la mujer de la familia” y se contratan sobre todo por dos tipos de especialidades: ginecología y pediatría.

Digitalización del sector

Si llama la atención el crecimiento de los seguros de salud, más aún la forma de contratar y consumir estos productos: mediante canales digitales. “Estos seguros no solo suponen una oportunidad de negocio para las corredurías, sino también para la banca y para las plataformas online, ya que tienen bastante contratación por este canal”, constata Díaz.

Sin embargo, el presidente de los mediadores matiza que, si bien el usuario recibe la información para adquirir estos seguros por medios digitales (publicidad en páginas webs o redes sociales), “la mayoría acaban recurriendo a un profesional a que les explique las condiciones –cómo funciona el copago, qué son las carencias…–”. Rivas destaca la importancia de este asesoramiento, ya que “hay que saber lo que se está contratando para que no haya sustos después” y recuerda que existen pólizas que, por ejemplo, no cubren lesiones provocadas en un siniestro de tráfico.

Es innegable que la digitalización se ha afianzado en todos los aspectos de estos seguros, tanto en la gestión de citas como la emisión de recetas online, consultas de cuadro médico y otros trámites digitales.

Telemedicina

La telemedicina, ha consumado el despegue que comenzó en 2019. Antes de la pandemia, algunas aseguradoras comenzaron a comercializar este tipo de atención, pero ha sido entre 2020 y 2021 cuando se ha normalizado en la sociedad. “A día de hoy, cualquier compañía de salud medianamente potente ofrece teleasistencia”, recalca Rivas.

La telemedicina no ha llegado para sustituir las consultas in situ sino para complementarlas y apoyarlas. Se trata de otro canal de atención igual de válido que los de la medicina tradicional y en muchos casos le evitan a los pacientes acudir presencialmente a una consulta,

Tal es el futuro que se le augura a este tipo de atención médica en remoto que las aplicaciones móviles o dispositivos de salud podrían alcanzar un valor global de más de 180.000 millones de euros en 2026, según el último estudio de la consultora Research and Markets.

Cada vez hay más clientes que buscan servicios médicos online. Por ello, las aseguradoras han puesto a disposición de sus clientes plataformas de salud digital y han reforzado sus canales de atención al cliente a través de webs, redes sociales, aplicaciones para móviles y teléfonos.

“Este tipo de incorporaciones van surgiendo según las demandas del mercado. Al igual que en los seguros de hogar se puso de moda el servicio de manitas, la telemedicina ha llegado tanto a nivel de seguridad social como, especialmente, en la sanidad privada, por lo que las compañías van incorporando estos servicios”, explica el presidente de la Asociación de Corredores de Seguros.

Menos aseguradoras que nunca

A pesar de estos datos positivos, llama la atención que, por primera vez, el número de entidades aseguradoras y reaseguradoras operativas en España al cierre de 2021 no llegaba a 200.

Según los datos de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), el número de entidades que operan en el sector asegurador español se reduce paulatinamente año tras año. Mientras que en 2014 existían 224 aseguradoras, en 2021 quedaban 199.

“Esta situación la provoca el propio órgano regulador. La Autoridad Europea de Seguros y Pensiones (EIOPA, por sus siglas en inglés) está aumentando las llamadas provisiones de reservas –la cantidad de dinero que han de tener las empresas de seguros para hacer frente a las obligaciones futuras contraídas con sus asegurados–. Al pedir cada vez más, fomenta que se produzca una mayor integración de compañías”, explica Rivas.

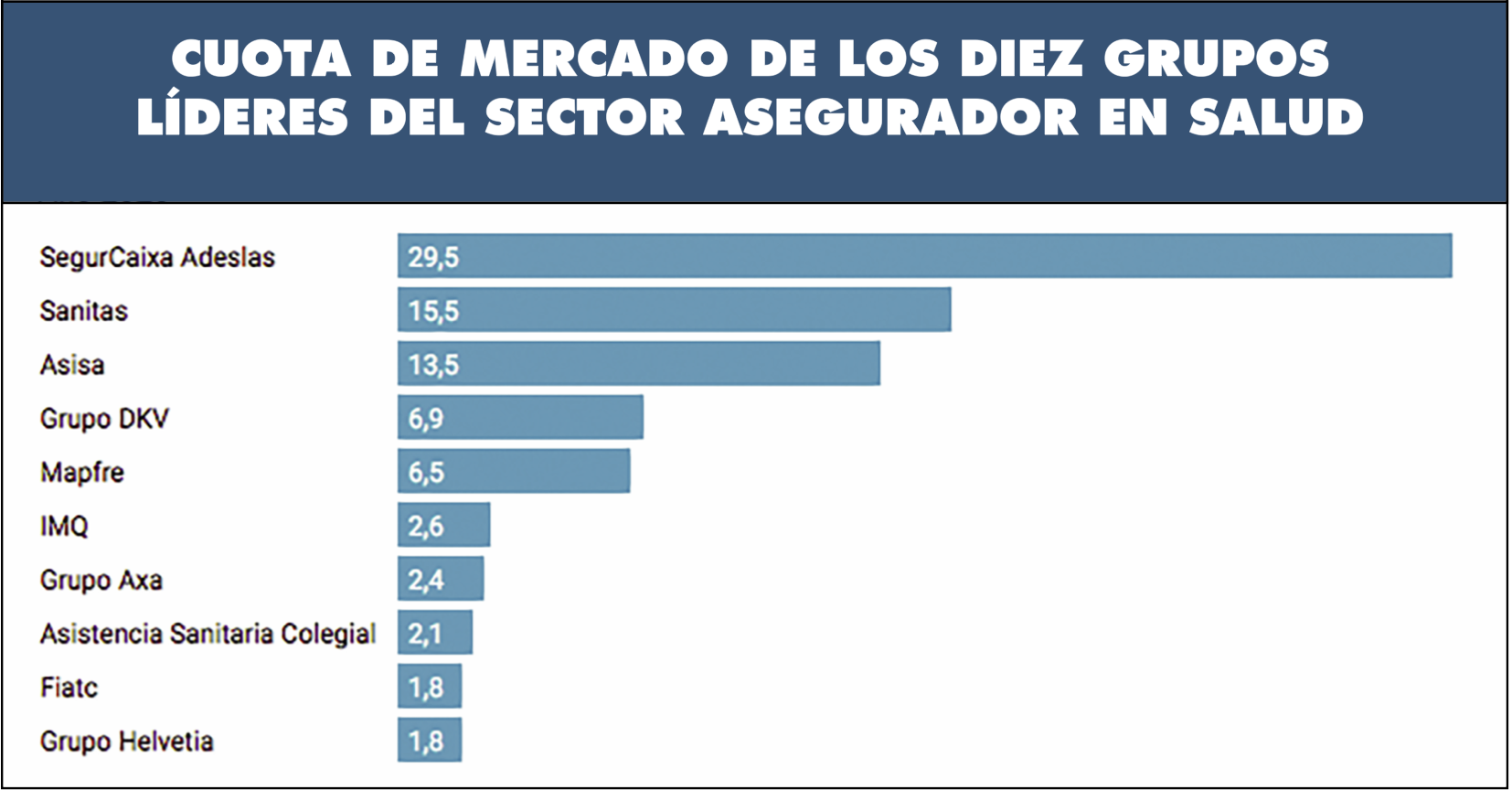

El sector asegurador español se caracteriza por estar participado por un número reducido de aseguradoras de gran tamaño que concentran la mayor parte del mercado y un número elevado de entidades pequeñas, con una cuota conjunta reducida.

En 2021, las 20 primeras compañías controlaban un 70% del mercado; las diez primeras, el 50,7%; y las tres primeras, un 28,9%.

Buenas perspectivas a pesar de la inflación

El precio de un seguro puede subir por dos razones: por los cambios en el riesgo o por el aumento del valor de lo que cubre. En ambos casos, el incremento puede trasladarse a la prima. Actualmente, se dan las dos circunstancias.

El precio de un seguro puede subir por dos razones: por los cambios en el riesgo o por el aumento del valor de lo que cubre. En ambos casos, el incremento puede trasladarse a la prima. Actualmente, se dan las dos circunstancias.

La tasa de variación anual del Índice de Precios al Consumo (IPC) ha alcanzado en junio en España un 10,2% (1,5 puntos más que el mes anterior). Esta situación plantea un reto a las aseguradoras. “El sector se está manteniendo, pero tenemos el monstruo de la inflación detrás. Esto quiere decir que si antes las compañías tenían un millón de euros reservado para pagos de siniestros, ahora hay 900.000 para cubrir lo mismo. Esto desembocará en un repunte de primas para 2023”, avanza el presidente de los corredores de seguros.

“Las compañías están en una situación de mercado bastante compleja y proponen subidas en todos los ramos”, coincide Néstor Díaz. Sin embargo, acota que “ni todos los tipos de seguro subirán lo mismo ni lo harán todas las compañías”.

Un escenario de alta inflación puede tener un impacto mayor en algunos ramos como el de vehículos, porque el coste de los materiales ha aumentado considerablemente, a lo que se añaden los problemas de suministro de piezas que provocan que las reparaciones no se puedan llevar a cabo o que tarden más, con los gastos que conlleva (más tiempo de uso del vehículo de sustitución, transporte, custodia del vehículo…).

Muchas personas podrían verse desincentivadas a contratar determinados seguros, pero en el sector son positivos. “De una forma o de otra, tenemos nuestro nicho de mercado”, apostilla Rivas. “Estamos viviendo tiempos de inestabilidad y miedo, y el seguro es un dinero que se invierte con carácter previsor. Aunque la cultura previsora española está por debajo de Europa, nos vamos acercando poco a poco”.

Segurvillegas

Cuatro oficinas y 30 años de experiencia

La correduría Segurvillegas nació en Torrelavega hace más de 30 años. Se trata de una empresa familiar fundada por Vivencio Fernández Villegas que actualmente dirige su hijo Rubén.

A lo largo de los años ha ido creciendo y expandiendo su presencia por la región. A día de hoy cuenta con un equipo de diez personas y cuatro oficinas en Santander, Torrelavega, Cabezón de la Sal y Los Corrales de Buelna.

“Apostamos por la apertura de nuevas oficinas, céntricas y a pie de calle, para estar lo más cerca posible de los clientes y sus necesidades y mostrarles que el trato personal es real”, asegura Rubén Fernández. “Los clientes pueden contar con nosotros cuando lo necesiten y solicitarnos ayuda de principio a fin, desde la contratación de cualquier seguro a la gestión integral de los siniestros”, añade.

Segurvillegas trabaja con 25 compañías aseguradoras y tiene una alta especialización en el ámbito empresarial, tanto para pymes como para autónomos. “Ofrecemos soluciones específicas para cada gremio y sector en función de sus riesgos”, recalca el gerente.

En su afán por llegar al máximo número de clientes, la correduría también apuesta por la presencia digital y, además de los servicios de su web corporativa, acaba de lanzar otra nueva llamada mejoramostupoliza.es para que los clientes puedan mejorar la pólizas que no tienen con ellos.

María Quintana