Pensiones en la encrucijada: Más pensiones, más tiempo, mayor cuantía

José Villaverde Castro

El Estado del Bienestar es una institución fundamentalmente europea, cuyos orígenes se remontan a finales del siglo XIX en Alemania, y que se asienta, sobre todo, en tres pilares: sanidad pública, enseñanza pública y pensiones públicas. Aunque siempre ha contado con algunos detractores, creo no exagerar si afirmo que una inmensa mayoría de la población europea y, por supuesto, de la española, es ferviente defensora del mismo y, en la medida de lo posible, de su potenciación y ampliación. Pese a ello, hay que reconocer que en los últimos tiempos, pero de forma más clara desde el estallido de la crisis financiera de 2008, la continuidad de los tres pilares mencionados se ha visto sometida a fuertes presiones, casi siempre relacionadas con la capacidad, o no, del sistema económico para su mantenimiento. Esto es evidente en los casos de la enseñanza y sanidad públicas, puestas muy en entredicho con la pandemia, pero lo es mucho más en el de las pensiones, ámbito en el que, con el raca-raca de la sostenibilidad, se da cabida a todo tipo de propuestas, algunas de las cuales no cabe ninguna duda de que son muy sensatas, pero otras no tanto.

El Estado del Bienestar es una institución fundamentalmente europea, cuyos orígenes se remontan a finales del siglo XIX en Alemania, y que se asienta, sobre todo, en tres pilares: sanidad pública, enseñanza pública y pensiones públicas. Aunque siempre ha contado con algunos detractores, creo no exagerar si afirmo que una inmensa mayoría de la población europea y, por supuesto, de la española, es ferviente defensora del mismo y, en la medida de lo posible, de su potenciación y ampliación. Pese a ello, hay que reconocer que en los últimos tiempos, pero de forma más clara desde el estallido de la crisis financiera de 2008, la continuidad de los tres pilares mencionados se ha visto sometida a fuertes presiones, casi siempre relacionadas con la capacidad, o no, del sistema económico para su mantenimiento. Esto es evidente en los casos de la enseñanza y sanidad públicas, puestas muy en entredicho con la pandemia, pero lo es mucho más en el de las pensiones, ámbito en el que, con el raca-raca de la sostenibilidad, se da cabida a todo tipo de propuestas, algunas de las cuales no cabe ninguna duda de que son muy sensatas, pero otras no tanto.

En España, como en la mayoría de los países de nuestro entorno, el problema se agudiza por cuestiones demográficas, ya que, por un lado, tenemos una baja y decreciente natalidad, y por otro, disfrutamos de una elevada y creciente esperanza de vida. La consecuencia es que, según cálculos de la Comisión Europea, si ahora sucede que más de un quinto de la población supera los 65 años, se estima que en 2050 la cifra se situará en cifras mucho más preocupantes, entre un cuarto y un tercio del total. No es de extrañar, por lo tanto, que el futuro de las pensiones lleve siendo motivo de debate académico y, a menudo, de agrios enfrentamientos políticos desde hace bastante tiempo, siempre con el referido tema de la sostenibilidad como banderín de enganche, esto es, con el tema de cómo obtener los recursos necesarios para financiar mejores pensiones, durante más tiempo, a un número cada vez mayor de ciudadanos.

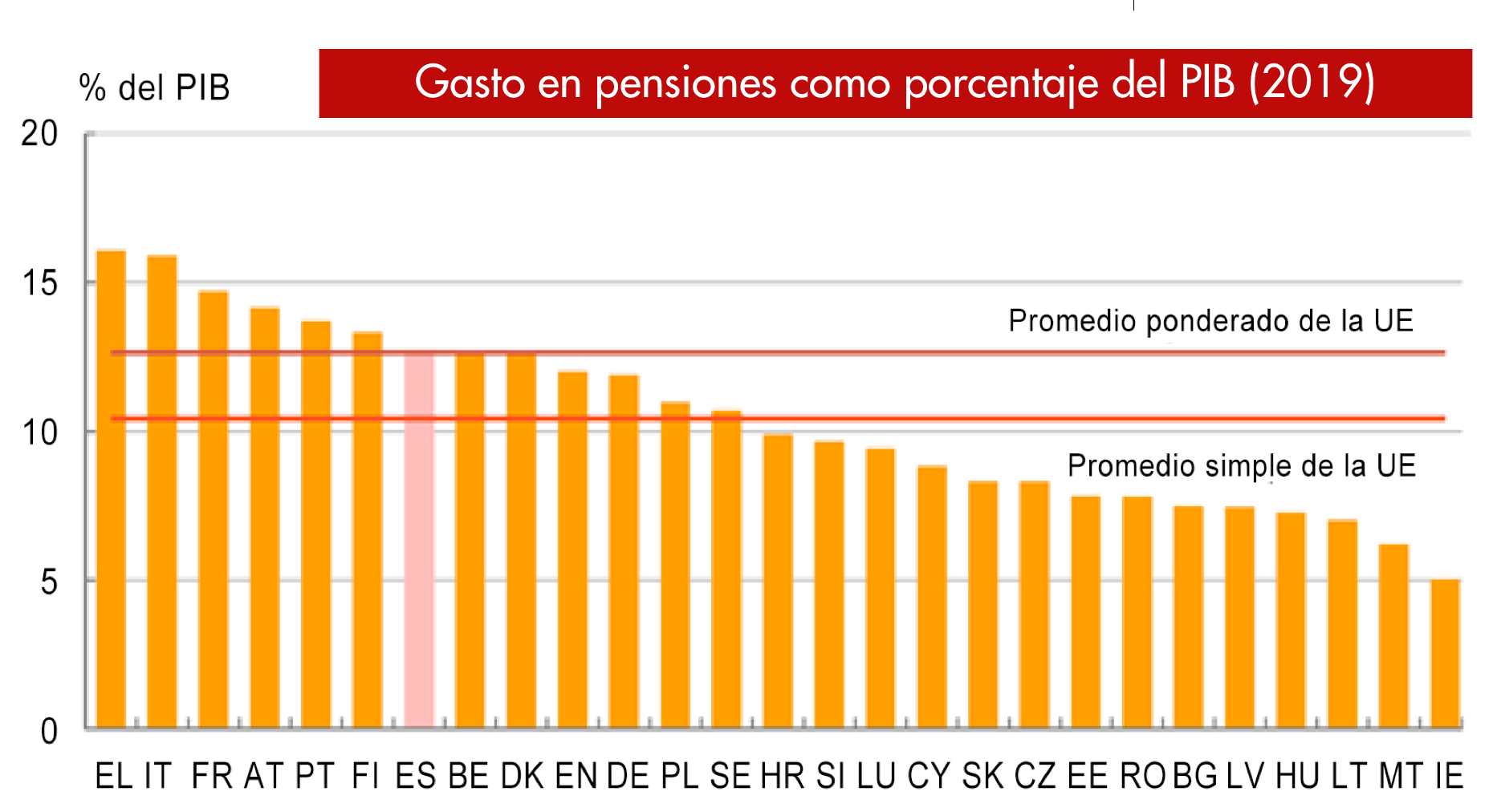

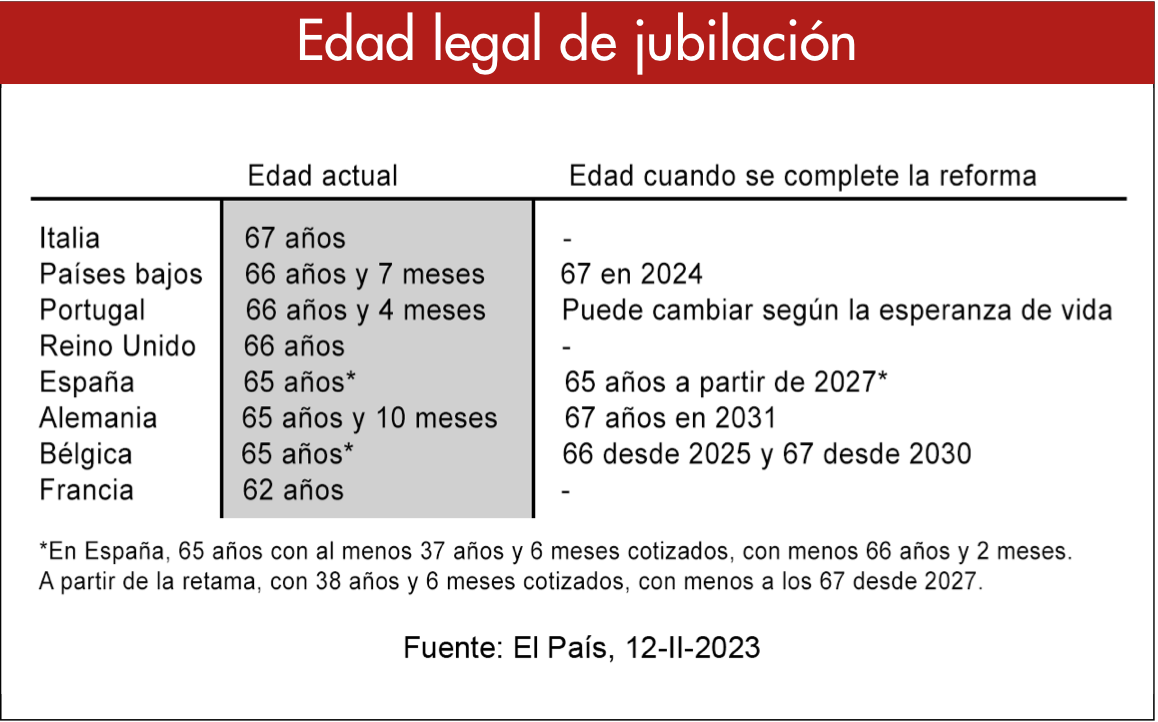

Para empezar, y con ánimo de esclarecer algunos puntos sobre los que, con frecuencia, se habla sin demasiado conocimiento, conviene que nos comparemos con nuestros vecinos europeos para ver lo bien o mal que estamos en materia de pensiones. En este sentido, hay dos ámbitos muy importantes que llaman poderosamente la atención: el de la edad de jubilación y el del gasto en pensiones. En relación con el primero, y tal y como se muestra en el cuadro adjunto, se aprecia que, dentro de los grandes países europeos, el nuestro se sitúa en una posición intermedia en lo que atañe a la edad legal de jubilación; no ocurre lo mismo, por desgracia, en relación con la edad efectiva, terreno en el que España “disfruta” de una ventaja sustancial, amparada en el hecho de que muchos trabajadores tienen la “fortuna” (o la “desgracia”) de jubilarse a los 55 años o incluso antes: el sector financiero es, en este sentido, un ejemplo claro, aunque no el único. En lo que atañe al gasto en pensiones, uno de los caballos de batalla de quienes ponen el grito en el cielo porque las mismas se actualicen de acuerdo con el IPC, cabe subrayar que, si bien es cierto que este gasto (12,7% del PIB) supera en más de dos puntos porcentuales a la media no ponderada de la UE (10,4%), se sitúa en línea con la misma cuando esta se pondera por el PIB (ver gráfico adjunto).

La conclusión que se deriva de lo dicho anteriormente es que, en términos comparativos, nuestro sistema de pensiones se encuentra en una situación muy similar a la media europea. Hay, no obstante, tres aspectos en los que estamos claramente peor y uno en el que estamos mejor. Estamos peor en lo referente a la tasa de dependencia (población de 65 y más años sobre la población en edad de trabajar), la tasa de ocupación, y la tasa de cobertura (número de pensionistas sobre la población de 65 y más años), y estamos mejor en lo concerniente a la prestación media, calculada como el gasto en pensiones sobre el número de pensionistas, aunque esta siga siendo bastante baja.

Volviendo al tema principal, y reconociendo que el asunto del futuro de las pensiones es crucial y que no se puede despachar de forma simplista, me parece conveniente subrayar que, en esencia, se sabe que su solución tiene que pasar, necesariamente, por una conjunción de actuaciones, tales como elevar la edad de jubilación, elevar las cotizaciones sociales de los trabajadores y empresarios, aumentar las tasas de actividad y ocupación (y, en paralelo, aumentar la productividad), y facilitar el acceso al mercado de trabajo de mano de obra extranjera en cantidades muy importantes. Y aquí es donde, precisamente, surge el problema: nos ocurre, como a los franceses (y, probablemente, a otros muchos europeos), que no queremos trabajar más años; nos ocurre que, tal y como sucede con todos los impuestos, nos cuesta mucho rascarnos el bolsillo; y nos ocurre que, pese a lo abiertos de mente que presumimos que somos, nos resulta difícil asimilar a los emigrantes de a pie en nuestra sociedad. Lo de la productividad y tasas de ocupación y actividad es otro asunto nada fácil de solucionar, aunque, a priori, creo yo, algo más sencillo.

En definitiva, como apuntaba Rafael Domenech en una reciente publicación, el reto al que nos enfrentamos consiste en encontrar un equilibrio entre, por un lado, cambios económicos, sociales y demográficos continuos y, por otro, entre generaciones y segmentos de la población, que garantice la sostenibilidad y viabilidad del sistema. Un reto de enormes proporciones, sobre todo de naturaleza política, que, por presiones de la Unión Europea, parece que está a punto de resolverse. ¿Será verdad?

José Villaverde Castro

es catedrático de Fundamentos del

Análisis Económico.

Universidad de Cantabria.