¿Es sostenible la deuda pública española? (José Villaverde Castro)

Desde hace ya algún tiempo, la evolución de la deuda pública española es objeto de análisis y preocupación, tanto entre académicos como entre partidos políticos y mass media. En el primer caso, el objetivo primordial suele ser conocer si tal evolución es sostenible o no a medio plazo; en el caso de los políticos, aunque también puedan estar interesados por el asunto de la sostenibilidad, la intención es, a menudo, la de echarse los trastos a la cabeza unos a otros, generalmente la oposición al gobierno. En cuanto a los medios, hay de todo, unos buscan ser ecuánimes en sus valoraciones (es lo que pretendemos aquí) y otros, como Bertrand du Guesclin, “ni quitan ni ponen rey pero ayudan a su señor”.

Desde hace ya algún tiempo, la evolución de la deuda pública española es objeto de análisis y preocupación, tanto entre académicos como entre partidos políticos y mass media. En el primer caso, el objetivo primordial suele ser conocer si tal evolución es sostenible o no a medio plazo; en el caso de los políticos, aunque también puedan estar interesados por el asunto de la sostenibilidad, la intención es, a menudo, la de echarse los trastos a la cabeza unos a otros, generalmente la oposición al gobierno. En cuanto a los medios, hay de todo, unos buscan ser ecuánimes en sus valoraciones (es lo que pretendemos aquí) y otros, como Bertrand du Guesclin, “ni quitan ni ponen rey pero ayudan a su señor”.

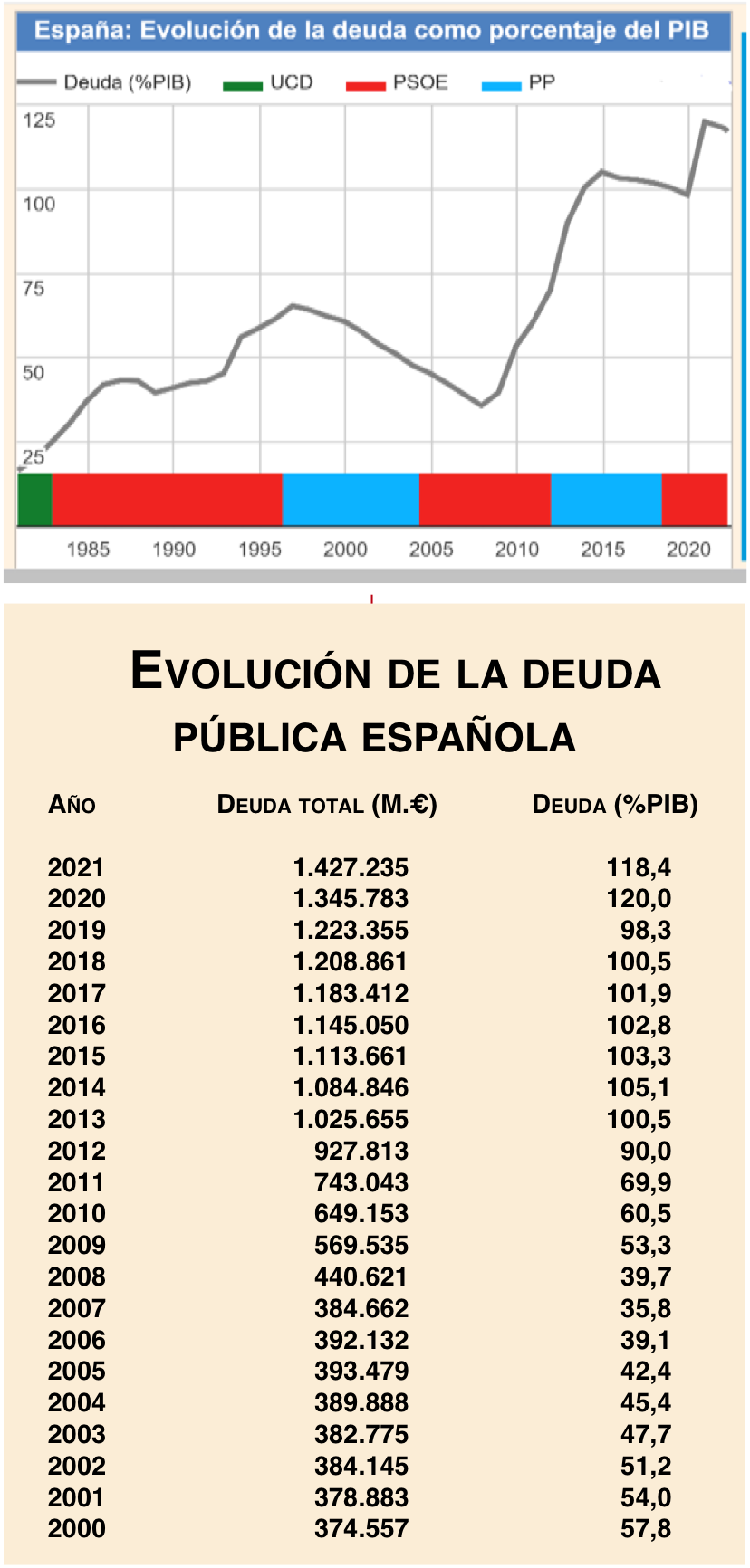

Que la deuda pública sea objeto de interés y preocupación está bien porque, dependiendo de cuál sea su evolución, puede ser mucho lo que nos juguemos con ella. Tal y como se aprecia en el cuadro adjunto, la cuantía de nuestra deuda pública no ha hecho más que crecer en términos absolutos con el paso del tiempo, lo que puede llamar la atención pero es bastante lógico y, en sí mismo, nada preocupante. Los motivos de preocupación surgen, si es que lo hacen, cuando este crecimiento se produce también en términos relativos; esto es, cuando la deuda aumenta como porcentaje del PIB y/o cuando el servicio de la deuda (amortización más pagos de intereses, expresados también como porcentaje del PIB) es cada vez más elevado. Cuando esto sucede, la deuda pública puede llegar a ser insostenible y, en consecuencia, conducir al país a una comprometida y costosa suspensión de pagos.

Así las cosas, la pregunta que procede formularnos es si la deuda pública española actual (cercana al 120% del PIB) es sostenible o no a medio plazo. Por desgracia, la respuesta a esta pregunta no puede darse de forma taxativa, pues son tres, pero muy complejos, los factores que influyen en la misma. En efecto, que la ratio deuda/PIB se mantenga o no en niveles aceptables depende de lo que suceda con el saldo presupuestario primario (diferencia entre gastos, netos de pagos de intereses, e ingresos públicos), el tipo de interés real (el tipo nominal menos la tasa de inflación), y la tasa de crecimiento real de la economía. Si el tipo de interés es mayor que la tasa de crecimiento de la economía, es necesario que el saldo presupuestario sea superavitario para que la ratio deuda/PIB se estabilice*; si no es así, la dinámica de acumulación de deuda se puede volver explosiva, haciendo que esta última sea insostenible.

Así las cosas, la pregunta que procede formularnos es si la deuda pública española actual (cercana al 120% del PIB) es sostenible o no a medio plazo. Por desgracia, la respuesta a esta pregunta no puede darse de forma taxativa, pues son tres, pero muy complejos, los factores que influyen en la misma. En efecto, que la ratio deuda/PIB se mantenga o no en niveles aceptables depende de lo que suceda con el saldo presupuestario primario (diferencia entre gastos, netos de pagos de intereses, e ingresos públicos), el tipo de interés real (el tipo nominal menos la tasa de inflación), y la tasa de crecimiento real de la economía. Si el tipo de interés es mayor que la tasa de crecimiento de la economía, es necesario que el saldo presupuestario sea superavitario para que la ratio deuda/PIB se estabilice*; si no es así, la dinámica de acumulación de deuda se puede volver explosiva, haciendo que esta última sea insostenible.

En consecuencia, para ofrecer una respuesta precisa a la pregunta anterior sería necesario predecir, con una gran fiabilidad, la evolución del saldo (déficit o superávit) primario, del tipo de interés real y de la tasa de crecimiento real de la economía, y esto, en situaciones de incertidumbre extrema como la actual, es enormemente difícil. Hoy por hoy, y pese a la caída de la actividad económica y la elevación del tipo de interés nominal, el ritmo de crecimiento económico supera al tipo de interés real, por lo que, en principio, no existe ninguna necesidad de registrar un saldo primario positivo. Pero ¿qué ocurrirá si entramos en una recesión pura y dura, similar a la de 2008 o 2020, y la inflación empieza a remitir? Pues que entonces tendríamos que empezar a generar saldos primarios positivos, algo que, como es fácil de imaginar, sería bastante complicado de realizar si la economía estuviera sumida en una recesión.

En consecuencia, para ofrecer una respuesta precisa a la pregunta anterior sería necesario predecir, con una gran fiabilidad, la evolución del saldo (déficit o superávit) primario, del tipo de interés real y de la tasa de crecimiento real de la economía, y esto, en situaciones de incertidumbre extrema como la actual, es enormemente difícil. Hoy por hoy, y pese a la caída de la actividad económica y la elevación del tipo de interés nominal, el ritmo de crecimiento económico supera al tipo de interés real, por lo que, en principio, no existe ninguna necesidad de registrar un saldo primario positivo. Pero ¿qué ocurrirá si entramos en una recesión pura y dura, similar a la de 2008 o 2020, y la inflación empieza a remitir? Pues que entonces tendríamos que empezar a generar saldos primarios positivos, algo que, como es fácil de imaginar, sería bastante complicado de realizar si la economía estuviera sumida en una recesión.

A la vista de lo expuesto, y pese a que de momento nada parece apuntar a la insostenibilidad de nuestra deuda pública, lo que sí sería prudente es adoptar medidas para evitar que, de forma paulatina pero decidida, la ratio deuda/PIB se desboque y siga creciendo; diseñar y poner en marcha un proceso de consolidación fiscal sería, en este contexto, lo más sensato. Por motivos políticos, sin embargo, esto último puede ser más complicado de lo que parece, porque, si nos fijamos en la evolución de la deuda en los últimos tres lustros, observaremos (ver figura adjunta) que el crecimiento de la misma se produjo tanto con gobiernos populares como con gobiernos socialistas. Así pues, aunque los partidos políticos correspondientes urgen a frenar e incluso revertir este crecimiento cuando están en la oposición, no parecen, al menos la evidencia así nos lo muestra, muy decididos a tomar las medidas adecuadas cuando están en el gobierno. ¿Será ahora distinto? La verdad es que no lo sabemos, pero dado que las perspectivas económicas son un tanto lúgubres, bien harían en intentar alcanzar un acuerdo sobre la referida consolidación fiscal. En caso contrario, y si las cosas se tuercen más, que puede ser, los hombres de negro pueden llamar, una vez más, a nuestra puerta.

José Villaverde Castro es catedrático de Fundamentos del Análisis Económico de la Universidad de Cantabria

El gráfico de colores indica claramente que solo en los gobierno del PP hay un cambio de tendencia hacia la disciplina fiscal, mientras que los del PSOE son los que inician el despipote (lógico). ¿Aportarán algo la Universidad de Cantabria y nuestros numerosos y super-caros centros públicos de investigación a la consolidación fiscal?

Discipline fiscal dices.Pero de donde recortan ,de los pobres, recortes de sanidad publica ,etc…….no me hables de PP, menudos salvadores, los ricos se hacen cada vez mas ricos y no del aire.