Economía sumergida: un problema moral y económico

José Villaverde Castro

La economia sumergida, o economía informal, es uno de los más graves y recurrentes problemas que padecen, en mayor o menor medida, todos los países. Aunque existe un debate académico y político acerca de qué se entiende por economía sumergida y, en consecuencia, sobre cuál es la forma más adecuada de medirla, la definición más generalmente aceptada es la que considera que la misma cubre todas las actividades económicas que se ocultan a las autoridades por razones monetarias, fiscales, regulatorias y/o institucionales.

La economia sumergida, o economía informal, es uno de los más graves y recurrentes problemas que padecen, en mayor o menor medida, todos los países. Aunque existe un debate académico y político acerca de qué se entiende por economía sumergida y, en consecuencia, sobre cuál es la forma más adecuada de medirla, la definición más generalmente aceptada es la que considera que la misma cubre todas las actividades económicas que se ocultan a las autoridades por razones monetarias, fiscales, regulatorias y/o institucionales.

De forma más concreta, la Comisión Europea define a la economía sumergida como toda actividad remunerada que, aun siendo legal, no se declara (esto es, se oculta deliberadamente) a las autoridades. En este sentido, un reciente estudio realizado para el Parlamento Europeo, titulado “Fiscalidad de la economía informal en la UE”, aborda esta cuestión; en concomitancia con la definición aportada, la economía informal estimada en el citado estudio excluye todas las actividades ilegales o criminales, ya que considera que las mismas no contribuyen a la creación de valor añadido. Esto implica, naturalmente, que las estimaciones realizadas minusvaloran la importancia de la economía sumergida, reduciendo así la magnitud del problema.

Sea como fuere, esto es, sin entrar en la exclusión de actividades mencionada ni en la metodología utilizada para el cálculo de la cuantía de la economía sumergida, que me parece muy solvente, no cabe ninguna duda de que el estudio del Parlamento Europeo es muy interesante y que ofrece resultados que merecen la pena ser considerados con atención. En relación con el caso español, que es el que más nos preocupa, me parece que las principales conclusiones son las siguientes:

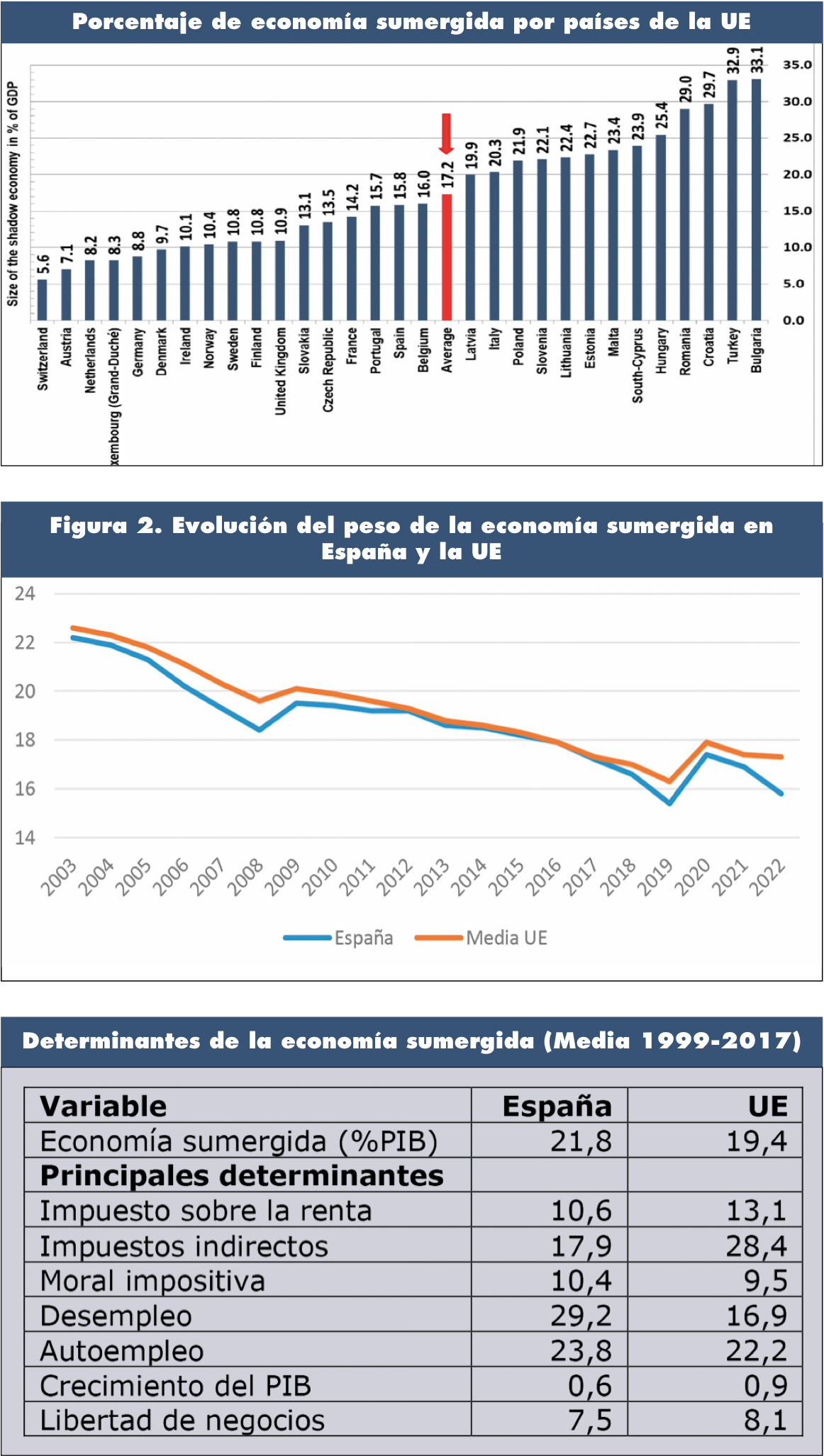

La primera es que, en 2022, el peso de la economia sumergida en nuestro país fue inferior a la media no ponderada de la Unión Europea (UE) de 28; en términos de PIB, la citada economía equivalió a un 15,8%, mientras que en el caso de la UE fue del 17,3% (Figura 1).

La segunda es que, al menos desde 2003, primer año analizado en el estudio, hasta 2022, la economia sumergida ha tenido una menor presencia en nuestro país que en la UE. Esta circunstancia desmiente una creencia profundamente arraigada entre los españoles, la de que tenemos una tendencia mayor que la mayoría de países a “engañar” al fisco; parece, pues, que la figura del Lazarillo de Tormes y la picaresca asociada al mismo y, por extensión, a todos los españoles, son difíciles de eliminar. En todo caso, y para ser honestos, hay que decir que, si se tomara en consideración la media ponderada de la UE, el resultado cambiaría y que, incluso sin hacerlo, es evidente que, de los grandes países europeos, excluido Italia, España es el que tiene un nivel de economía sumergida más elevado. Parece, por lo tanto, que seguimos siendo bastante “picaros”.

La segunda es que, al menos desde 2003, primer año analizado en el estudio, hasta 2022, la economia sumergida ha tenido una menor presencia en nuestro país que en la UE. Esta circunstancia desmiente una creencia profundamente arraigada entre los españoles, la de que tenemos una tendencia mayor que la mayoría de países a “engañar” al fisco; parece, pues, que la figura del Lazarillo de Tormes y la picaresca asociada al mismo y, por extensión, a todos los españoles, son difíciles de eliminar. En todo caso, y para ser honestos, hay que decir que, si se tomara en consideración la media ponderada de la UE, el resultado cambiaría y que, incluso sin hacerlo, es evidente que, de los grandes países europeos, excluido Italia, España es el que tiene un nivel de economía sumergida más elevado. Parece, por lo tanto, que seguimos siendo bastante “picaros”.

La tercera conclusión relevante es que, pese a todo y aunque con algunos vaivenes a lo largo del tiempo, el peso de la economía sumergida en España ha descendido de forma tendencial desde 2003 (Figura 2); en particular, hay que subrayar que, pese a que subió dos puntos porcentuales el año de la pandemia, en 2022 registró su nivel más bajo, si excluimos el año 2019. Al igual que en el resto de Europa, parece que el aumento registrado en 2020 fue debido, de forma conjunta, al desplome de la actividad económica y el aumento del desempleo, mientras que la posterior caída se debió a la recuperación de la actividad productiva y a la reducción del desempleo. Como se apunta en el estudio comentado, bien que con referencia a toda la UE, “en épocas de crisis o recesión la gente trata de compensar su pérdida de renta con un aumento de la actividad económica informal”.

Considerando el periodo que va de 1999 hasta 2017, el informe del Parlamento Europeo pone de relieve la importancia relativa de los determinantes de la economía sumergida. Al respecto, y tal y como se aprecia en el cuadro adjunto, tres son los principales causantes de que el nivel promedio de la economía sumergida española se situara en el periodo mencionado en el 21,8%: el más destacado de todos es, sin duda alguna, el desempleo, que contribuyó con un 29,2% del total; el segundo lugar lo ocupan los impuestos que, conjuntamente, aportan el 28,3%; el autompleo se erige, por último, como el tercer determinante de la economía sumergida en nuestro país, con una aportación media del 23,8%.

Todo esto significa, claro está, que, en promedio, los otros tres determinantes considerados (la moral impositiva, el crecimiento del PIB y la libertad de negocios) tienen un peso bastante marginal. En relación con esta última cuestión, no deja de sor

prender la escasa aportación del crecimiento del PIB a la economía sumergida española durante el periodo analizado, cuando, como hemos visto, en 2020, el año más duro de la pandemia y la crisis económica, tuvo una contribución muy sustancial.

Si lo expuesto en este último punto lo elevasemos a categoría general tendríamos que la economia sumergida aumenta a medida que lo hacen el desempleo, los impuestos y la importancia del autoempleo (autónomos); asimismo, lo hace cuanto menor es la libertad económica y el dinamismo productivo. Además el informe concluye que cuanto menor es la moral impositiva, la calidad de las instituciones y mayor es el nivel regulatorio, mayores son los incentivos para trabajar en la economía sumergida.

Pues bien, sin poner en tela de juicio estas conclusiones, hay varios puntos que me llaman la atención: por un lado, y en lo que concierne al caso español, que el peso de la moral impositiva en la economía sumergida sea bastante bajo cuando los impuestos resultan ser el segundo causante de la misma; y, por otro, y en lo general, que los impuestos y la regulación se consideren, mayoritariamente, como promotores de la economía sumergida y no como elementos indispensables para el buen funcionamiento de la economía y una equitativa distribución de sus resultados.

Aunque haya que mejorar la calidad de la administración tributaria, de la regulación, de las instituciones y su transparencia, me parece que en materia de “moralidad impositiva” seguimos mereciendo una calificación de muy deficiente.

José Villaverde Castro es catedrático de

Fundamentos del Análisis Económico.

Universidad de Cantabria