AleaSoft: Los precios de los mercados eléctricos siguen por encima de 30 €/MWh por el aumento de la demanda

/COMUNICAE/

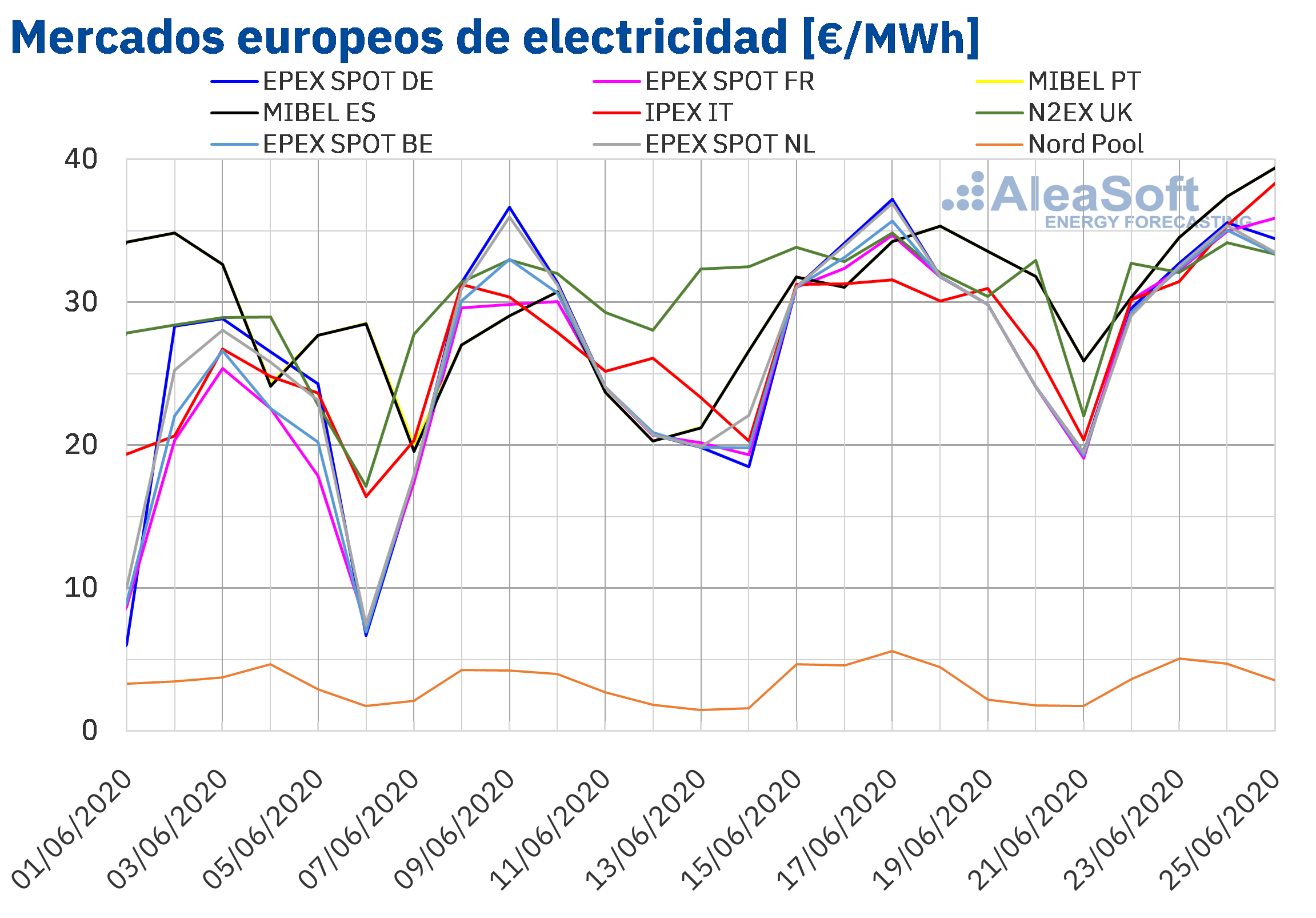

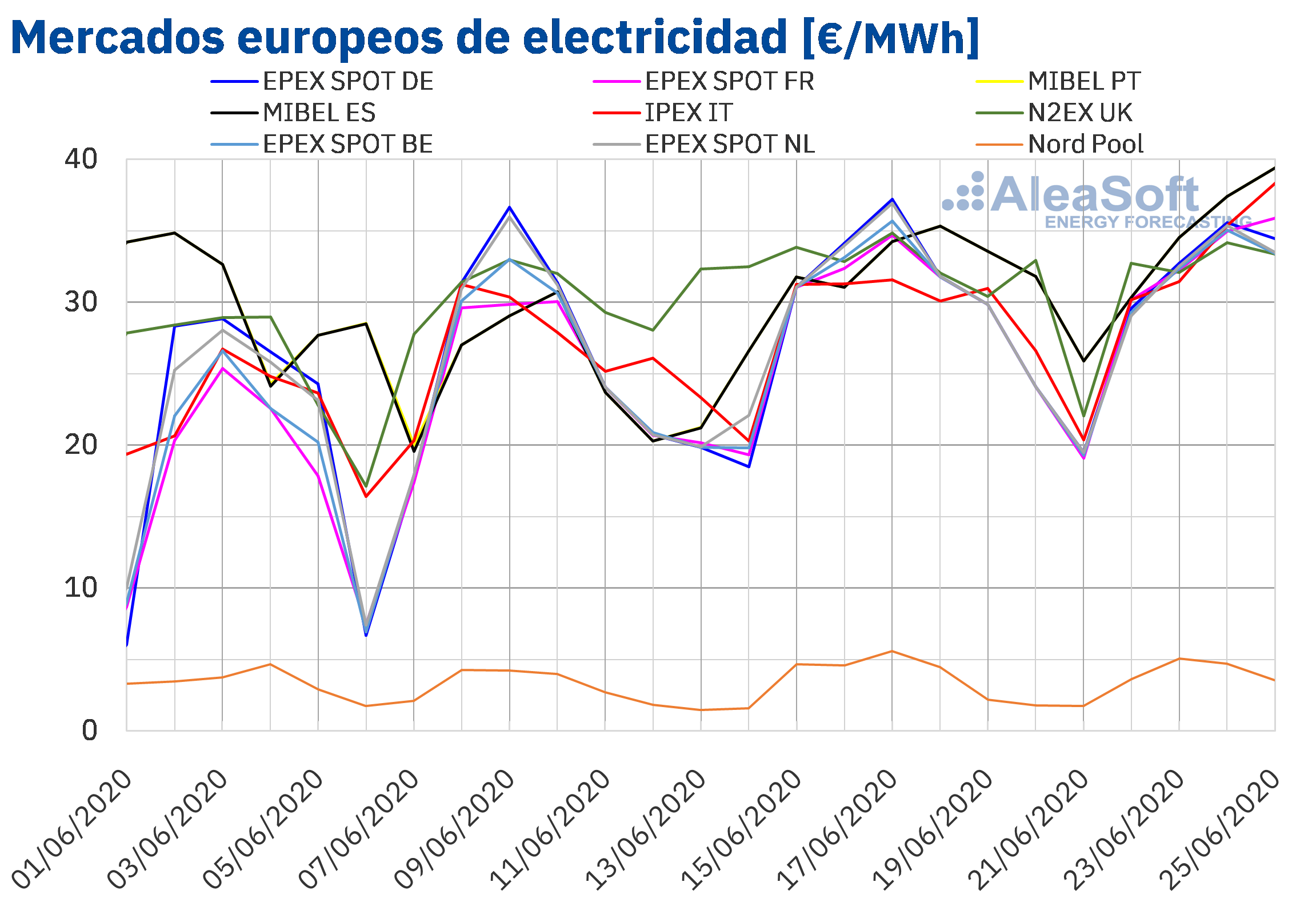

Los precios de los mercados eléctricos europeos se mantienen por encima de los 30 €/MWh, y en algunos mercados como MIBEL e IPEX se han acercado a los 40 €/MWh. Este comportamiento se debe fundamentalmente al aumento de la demanda eléctrica. El hecho de que los precios del gas han continuado recuperándose y los del CO2 subiendo son otros factores que también favorecieron que los precios siguieran por encima de dicho nivel aunque la producción eólica y solar aumentara en gran parte de los mercados

Producción solar fotovoltaica y termosolar y producción eólica

La producción con energías renovables en Europa registró subidas en la mayoría de los mercados del 22 al 24 de junio respecto a los valores medios de la semana del 15 de junio. En el caso de la producción solar, hubo ascensos en Alemania, Francia, Italia y España, del 50%, 31%, 7,0% y 0,6% respectivamente. Por el contrario, en el mercado de Portugal se registró una caída del 4,1%.

Durante los primeros 24 días de este mes, la producción solar fue superior en la mayoría de los mercados respecto al mismo período de junio de 2019, excepto en el mercado alemán, donde cayó un 10%. Los principales incrementos se vieron en España y Portugal con variaciones del 47% y 18% respectivamente.

Las previsiones realizadas en AleaSoft indican que al finalizar esta semana la producción solar será superior a la de la tercera semana de este mes en Alemania e Italia, mientras que en España terminará siendo inferior.

En el caso de la producción eólica, el comportamiento fue alcista de lunes a miércoles de la semana del 22 de junio en la mayoría de los mercados analizados. Las subidas más destacadas fueron las de España e Italia, que registraron un 40% y 51% respectivamente. En el caso de la generación eólica en Portugal, tuvo el mismo comportamiento de la producción solar, cayendo un 25%.

La mayoría de los mercados registraron ascensos durante los días del 1 al 24 de junio de 2020, en términos interanuales. En este período, cabe destacar que en Italia hubo un repunte del 121%, mientras que en Francia y España los incrementos fueron moderados, del 1,9% y 5,5%. Las excepciones fueron Alemania y Portugal con descensos del 13% y 8,3% respectivamente.

Los resultados de las previsiones de producción eólica de AleaSoft indican que habrá una recuperación hacia finales de la semana en el mercado alemán. En el resto de los mercados, salvo en Portugal e Italia, se espera que el total semanal sea superior al de la semana del 15 de junio.

Demanda eléctrica

Durante los tres primeros días de la semana del 22 de junio, la demanda eléctrica aumentó en gran parte de los mercados analizados respecto a los mismos días de la semana anterior. Los incrementos registrados durante este período estuvieron entre el 0,6% del mercado alemán y el 6,0% del mercado español. La vuelta a la nueva normalidad en algunos países europeos y el suavizado de las restricciones para frenar la propagación de la COVID‑19 permitió que la demanda aumentara durante estos días, además de que las temperaturas medias fueran superiores a las registradas durante los primeros tres días de la semana del 15 de junio en la mayor parte de Europa. El país con mayor incremento de las temperaturas fue Portugal, donde fueron 4,6 °C superiores y la demanda subió un 3,3%. Por otra parte, las excepciones en el comportamiento de la demanda fueron Gran Bretaña, Países Bajos y Bélgica, donde descendieron en un 7,7%, un 4,2% y un 0,8% respectivamente. En el caso de los Países Bajos las temperaturas fueron inferiores a los mismos días de la semana pasada en un 0,1 °C, mientras que en Gran Bretaña y Bélgica fueron superiores en 1,0 °C y 0,1 °C.

Los observatorios de mercados eléctricos, disponibles en la web de AleaSoft, permiten realizar un análisis detallado de la evolución de la demanda eléctrica y otras variables de mercado.

Las previsiones de demanda eléctrica de AleaSoft indican que al finalizar la semana la demanda total será superior a la de la semana anterior en la mayoría de mercados, mientras que en Gran Bretaña y Países Bajos será inferior.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica aumentó un 6,0% en España peninsular en los tres primeros días de esta semana, del 22 de junio, respecto al mismo período de la tercera semana del mismo mes. Este incremento de la demanda viene respaldado fundamentalmente por el avance a la nueva normalidad de todo el territorio español, que desde el pasado domingo 21 de junio puso fin al confinamiento en las regiones que todavía se encontraban en fase 2 y fase 3 del estado de alarma, además de al incremento de las temperaturas. Los análisis de AleaSoft indican que, al finalizar la semana, la demanda seguirá por encima de la de la semana del 15 de junio.

A inicios de la semana del 22 de junio en España peninsular se registraron ascensos tanto en la producción solar, que incluye a la tecnología fotovoltaica y a la termosolar, como en la producción eólica. Los valores medios de la producción solar de los tres primeros días de la semana se incrementaron en un 0,6% respecto al promedio de la semana del 15 de junio. Desde el punto de vista interanual, hubo un incremento del 47% durante los días del 1 al 24 de junio de 2020. En AleaSoft se espera que en la semana del 22 de junio la producción solar termine por debajo del total de la semana anterior.

En cuanto a la producción eólica, comenzó la semana con una recuperación del 40% respecto al promedio de la tercera semana del mes. Mientras que, en términos interanuales, respecto a los primeros 24 días de junio de 2019, la subida fue del 5,5%. Las previsiones de producción eólica de AleaSoft indican que esta semana la producción se recuperará respecto al total de la semana pasada.

Con la incorporación de las centrales de Trillo y Almaraz I el martes 23 de junio, la producción nuclear se recuperó en un 0,2% en los primeros tres días de la semana del 22 de junio, respecto al promedio de la semana anterior. Ese mismo día 23, la central nuclear de Ascó II entró en parada fría, al detectarse un fallo en el motor de una bomba de extracción. Se espera que comience a operar nuevamente el sábado 27 de junio.

El miércoles 23 de junio, el Pleno del Consejo de Seguridad Nuclear (CSN) respaldó la extensión de la licencia de explotación de la central de Vandellós II hasta 2030. El permiso de operación actual de esta central, la cual cuenta con 1 GW de capacidad, fue otorgado en el verano de 2010 y expira el próximo 26 de julio. El Ministerio para la Transición Ecológica y Reto Demográfico será quien tome la decisión final sobre la extensión.

Según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, el nivel de las reservas hidroeléctricas se encuentra actualmente en 15 639 GWh, lo que representa un 68% de la capacidad disponible. La variación respecto al boletín anterior fue del 1,2%.

Mercados eléctricos europeos

Los primeros cuatro días de la semana del 22 de junio se produjeron descensos en los precios de la mayoría de los mercados eléctricos analizados respecto a los de los mismos días de la tercera semana de junio. Sin embargo, en el mercado EPEX SPOT de Francia, el mercado MIBEL de España y Portugal y el mercado IPEX de Italia se produjeron incrementos del 2,7%, 7,0% y 9,0% respectivamente. Por otra parte, la mayor caída de precios, del 12%, fue la del mercado Nord Pool de los países nórdicos. Mientras que el menor descenso, del 0,9%, se produjo en el mercado N2EX de Gran Bretaña. En el resto de los mercados, los descensos de precios estuvieron entre el 1,2% del mercado EPEX SPOT de Bélgica y el 2,4% del mercado EPEX SPOT de los Países Bajos.

No obstante, a pesar de los descensos, el precio promedio de los cuatro primeros días de esta semana fue superior a los 30 €/MWh en casi la totalidad de los mercados eléctricos analizados. El mercado Nord Pool fue la excepción con un promedio de 4,24 €/MWh, el más bajo en lo que va de semana. El resto de los mercados tuvieron precios promedio entre los 32,54 €/MWh del mercado EPEX SPOT de Bélgica y los 35,43 €/MWh del mercado MIBEL de España y Portugal.

Por otra parte, en los cuatro primeros días de la semana, los precios diarios se mantuvieron por debajo de los 40 €/MWh en los mercados eléctricos europeos analizados, siendo los más elevados los del 25 de junio en los mercados ibérico e italiano, de 39,43 €/MWh y 38,35 €/MWh respectivamente.

El aumento de la producción renovable favoreció los descensos de precios de los primeros días de la cuarta semana de junio. Pero el aumento de las temperaturas y la demanda favoreció que los precios se mantuvieran por encima de los 30 €/MWh y que aumentaran en los países con las temperaturas medias más elevadas.

Las previsiones de precios de AleaSoft indican que al finalizar la semana el precio promedio semanal será superior al de la semana del 15 de junio en la mayoría de los mercados analizados, con la excepción de los mercados de Alemania, Gran Bretaña y los Países Bajos. Este comportamiento se mantendrá durante los primeros días de la próxima semana del 29 de junio, donde el descenso de la producción renovable en algunos mercados puede favorecer esta tendencia.

Mercado Ibérico

El precio promedio de los primeros cuatro días de la semana del 22 de junio aumentó un 7,0% respecto al del mismo período de la semana anterior en el mercado MIBEL de España y Portugal. Esta fue la segunda mayor subida de precios de los mercados eléctricos europeos, después del incremento del 9,0% del mercado IPEX de Italia.

Pese al aumento de la producción eólica y solar en la península ibérica, el incremento de la demanda en España y en Portugal permitió esta subida en los precios durante los primeros días de la semana.

El precio promedio del 22 al 25 de junio fue de 35,43 €/MWh tanto en España como en Portugal. En este período, los precios promedio diarios se mantuvieron por encima de los 30 €/MWh con una tendencia ascendente. El precio diario más alto en este período fue el del jueves 25 de junio, de 39,43 €/MWh. Este es el precio más elevado de este mercado desde finales de febrero.

Las previsiones de precios de AleaSoft indican que el precio promedio al finalizar la semana será superior al de la tercera semana de junio. De la misma manera, se prevé que el precio de los primeros días de la próxima semana del 29 de junio será superior al del período del 22 al 25 de junio. La recuperación de la demanda y el descenso de la producción solar en España favorecerán este comportamiento.

Futuros de electricidad

En lo que va de semana la mayoría de los mercados de futuros analizados en AleaSoft continuaron la tendencia al alza en los precios del producto del próximo trimestre que presentaban desde la semana pasada. Las excepciones continuaron siendo los mercados ICE y NASDAQ de los países nórdicos, que respecto al viernes 19 de junio, cerraron la sesión del miércoles 24 de junio con descensos del 3,0% y 3,2% respectivamente. En los mercados ibéricos fue donde mayor variación hubo en los precios para este producto, un 6,0% en el mercado EEX de España y un 5,2% en el mercado OMIP tanto de España como de Portugal.

En el caso de los futuros para el año calendario 2021, la subida fue generalizada en todos los mercados analizados en AleaSoft. En el caso de este producto, los mercados de los países nórdicos fueron los de mayor incremento en sus precios, de un 5,8% en el mercado ICE y un 5,5% en el mercado NASDAQ. Gran Bretaña, tanto en el mercado EEX como en el mercado ICE, fue la región para la que se registró la menor variación para este producto, con un aumento del 1,2% en ambos mercados. En el resto de los mercados las subidas se situaron entre el 1,3% y el 2,9%.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE, iniciaron esta semana con la tendencia ascendente de la semana anterior, registrándose un precio de cierre de 43,08 $/bbl el lunes 22 de junio. Este precio fue un 8,5% superior al del lunes de la tercera semana de este mes y el más elevado desde principios de marzo. Pero el martes cambió esta tendencia y el miércoles el precio de cierre, de 40,31 $/bbl, ya fue un 1,0% inferior al del miércoles 17 de junio.

Pese a que los recortes en la producción de la OPEP+ y el inicio de la recuperación de la demanda permitieron que los precios ascendieran, los nuevos brotes de coronavirus incrementaron las preocupaciones por la recuperación de la demanda, lo cual se reflejó en los descensos de precios registrados. Además, el miércoles se publicaron los datos sobre el incremento de las reservas de crudo de los Estados Unidos, lo cual también ejerció su influencia a la baja sobre los precios.

En los próximos días, si los contagios continúan incrementándose, los gobiernos podrían tomar medidas para frenar la propagación de la COVID‑19, lo cual implicaría un retroceso en la recuperación de la demanda y de los precios.

Respecto a los futuros de gas TTF en el mercado ICE para el mes de julio de 2020, empezaron la semana con un precio de cierre de 5,49 €/MWh, que fue 0,12 €/MWh inferior al del viernes 19 de junio. Pero el martes, 23 de junio, se produjo un ascenso del 6,1% y se registró un precio de cierre de 5,83 €/MWh, un 11% superior al del martes 16 de junio y el más elevado desde la primera mitad de mayo. El 24 de junio, los precios volvieron a descender, alcanzando un precio de cierre de 5,66 €/MWh, el cual todavía es un 8,7% superior al del miércoles de la tercera semana del mes.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros cuatro días de esta semana del 22 de junio, tuvieron un comportamiento en general ascendente, pese a registrar un ligero retroceso el martes 23 de junio. El precio índice máximo en lo que va de semana, de 5,65 €/MWh, se alcanzó el jueves 25 de junio y fue el más elevado desde mitad de mayo.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020, los primeros días de la semana del 22 de junio continuaron la tendencia ascendente iniciada la semana anterior. El miércoles 24 de junio, alcanzaron un precio de cierre de 48,10 $/t, un 7,2% más alto que el del mismo día de la semana del 15 de junio y el más elevado desde la primera quincena de abril.

Por otra parte, los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron esta semana del 22 de junio con ascensos hasta alcanzar un precio de cierre de 25,41 €/t el martes 23 de junio. Este precio fue un 12% superior al del mismo día de la tercera semana de junio y el más elevado desde la penúltima semana de febrero. El miércoles 24 de junio, el precio de cierre fue 0,01 €/t menor al del día anterior.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

El webinar de AleaSoft “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (III)” se ha desarrollado con gran éxito este 25 de junio. Los ponentes Oriol Saltó, Director de Análisis y Modelización de Datos, en AleaSoft, Pablo Otín, Director General y cofundador, en Powertis, Miguel Ángel Amores, Gerente de Energías Renovables, en Triodos Bank y Daniel Fernandez Alonso, Director de Gestión de la Energía en Engie España analizaron cómo se han comportado los mercados de energía y la financiación de los proyectos de energías renovables durante la crisis de la COVID‑19, enfocándose en las perspectivas para los próximos meses, teniendo en cuenta la incertidumbre que generan las previsiones pesimistas de crecimiento de la economía y la posibilidad de que se produzcan nuevos brotes de la epidemia. Estos temas se continuaron analizando en la mesa de debate posterior en la que también participó Antonio Delgado Rigal, Director General y fundador, en AleaSoft.

Teniendo en cuenta la dificultad para predecir las consecuencias de la pandemia a medio y largo plazo sobre la economía y los mercados de energía, el 17 de septiembre en AleaSoft se impartirá un nuevo webinar “Los mercados de energía en la salida de la crisis económica” en el que se analizará la evolución de los mercados de electricidad, combustibles y CO2 desde que empezó la desescalada de las medidas de confinamiento contra la epidemia, y cuáles son las perspectivas de recuperación. También se analizará el impacto que esta crisis ha tenido en el desarrollo y la financiación de nuevos proyectos de energías renovables y cuáles pueden ser las consecuencias a medio y largo plazo.

Otra vía para hacer un seguimiento de la evolución de los mercados de energía con datos actualizados diariamente son los observatorios de AleaSoft.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-encima-30-euros-mwh-recuperacion-demanda/

Fuente Comunicae

Source: Comunicae