AleaSoft: La eólica, la demanda y el CO2 contribuyen a la subida en los mercados eléctricos europeos

/COMUNICAE/

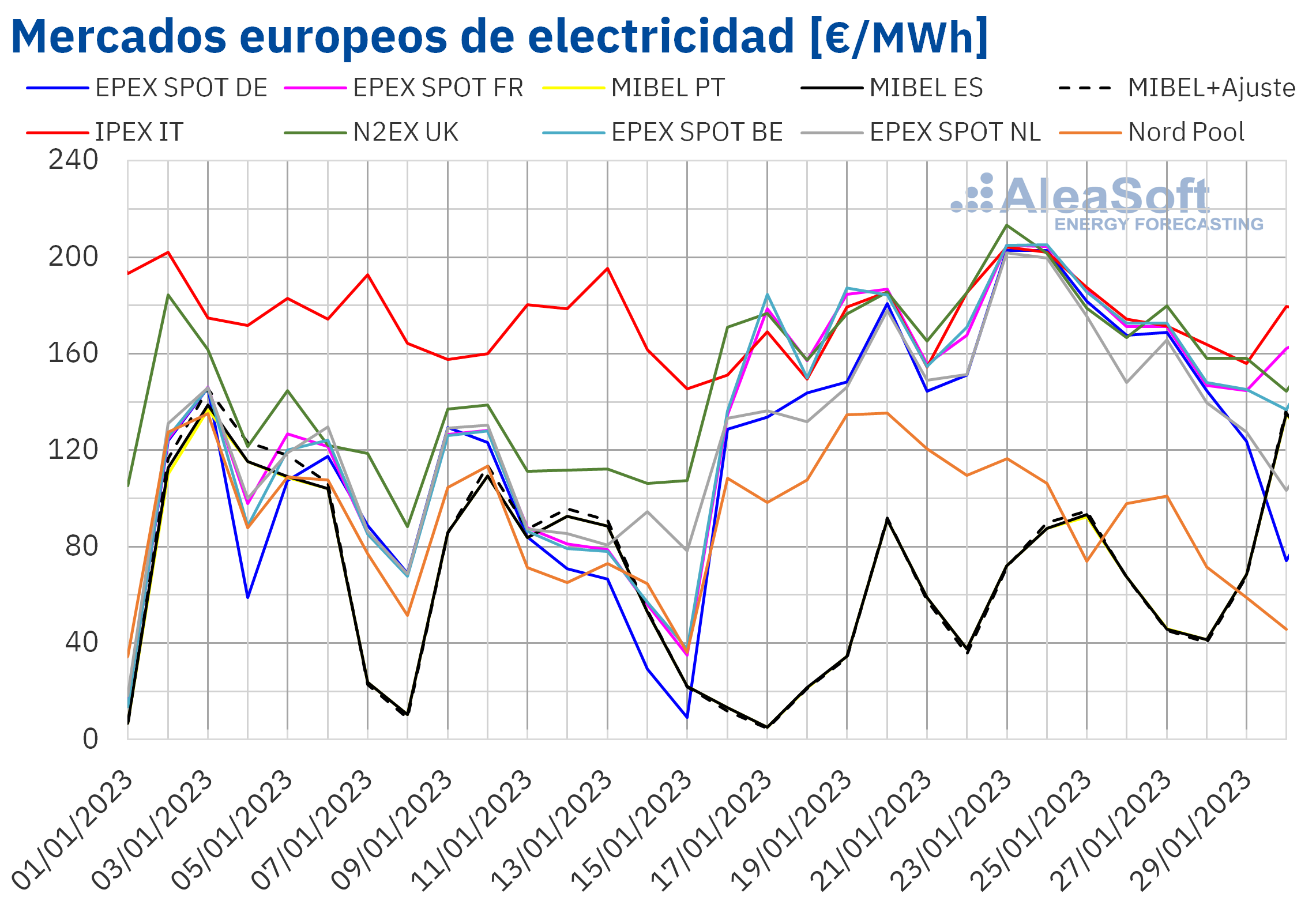

En la cuarta semana de enero, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. El descenso generalizado de la producción eólica, el incremento de la demanda en la mayoría de los mercados y el aumento de los precios del CO2 contribuyeron a este comportamiento. Por otra parte, el jueves 26 de enero, los futuros de gas TTF registraron su precio de cierre más bajo desde septiembre de 2021, de 54,82 €/MWh

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la cuarta semana de enero, la producción solar aumentó respecto a la semana anterior en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida fue la del mercado italiano, del 74%. En el mercado portugués, el aumento alcanzó el 56% y, en el mercado español, el incremento fue del 40%. Sin embargo, en los mercados alemán y francés se registraron descensos del 49% y del 0,6%, respectivamente.

Para la primera semana de febrero, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción podría aumentar en los mercados de Alemania e Italia, mientras que en España podría descender ligeramente.

Durante la semana del 23 de enero, la producción eólica disminuyó respecto a la semana anterior en todos los mercados analizados en AleaSoft Energy Forecasting. La mayor caída, del 53%, fue la del mercado alemán, seguida por la del mercado italiano, del 45%. En el mercado portugués la producción eólica descendió un 34%, mientras que en los mercados español y francés la producción con esta tecnología cayó un 18% y un 15%, respectivamente.

Para la semana del 30 de enero, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la misma podría aumentar significativamente en los mercados alemán e italiano.

Demanda eléctrica

En la semana del 23 de enero, la demanda eléctrica aumentó en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. Las excepciones fueron los mercados alemán y británico, con descensos del 1,1% y del 1,3%, respectivamente. Por otra parte, el mayor incremento, del 5,0%, se registró en el mercado francés, seguido por la subida del 4,7% del mercado español. En el resto de los mercados la demanda creció entre el 1,4% de los mercados italiano y portugués y el 3,8% del mercado neerlandés.

En la cuarta semana de enero, las temperaturas medias descendieron en comparación con las registradas durante la semana anterior en la mayoría de los mercados europeos analizados, contribuyendo al incremento de la demanda. Los mayores descensos, de más de 3,0 °C, se registraron en la península ibérica.

Para la semana del 30 de enero, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se esperan descensos en la mayoría de los mercados europeos analizados.

Mercados eléctricos europeos

En la semana del 23 de enero, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con una caída del 23%. Por otra parte, la mayor subida de precios, del 81%, fue la del mercado MIBEL de España y Portugal. En el resto de los mercados, los incrementos estuvieron entre el 3,2% del mercado N2EX del Reino Unido y el 16% del mercado EPEX SPOT de Alemania.

En la cuarta semana de enero, el precio promedio más elevado, de 179,86 €/MWh, fue el del mercado IPEX de Italia, seguido de cerca por el promedio del mercado británico, de 179,46 €/MWh. Por otra parte, los menores promedios semanales fueron los de los mercados portugués y español, de 67,85 €/MWh y 67,93 €/MWh, respectivamente. En el resto de los mercados analizados, los precios se situaron entre los 89,42 €/MWh del mercado nórdico y los 176,30 €/MWh del mercado belga.

Al tener en cuenta el ajuste que algunos consumidores han de pagar debido a la limitación del precio del gas en el mercado ibérico, los precios del mercado MIBEL continuaron siendo los más bajos, registrándose un promedio de 68,15 €/MWh en el mercado español.

Por lo que respecta a los precios horarios, el día 24 de enero, de 19:00 a 20:00, se registró un precio de 220,00 €/MWh en los mercados español y portugués, que fue el más alto de estos mercados desde el 5 de diciembre de 2022. Este precio se repitió el lunes 30 de enero a la misma hora.

Por otra parte, en los mercados alemán, belga, francés y neerlandés, el lunes 23 de enero, de 9:00 a 10:00, se registraron precios iguales o superiores a 270,00 €/MWh. Ese día, de 18:00 a 19:00, se alcanzó un precio horario de 255,06 £/MWh en el mercado N2EX. Estos precios fueron los más altos de estos mercados desde la segunda mitad de diciembre de 2022.

Durante la semana del 23 de enero, el incremento de la demanda en la mayoría de los mercados y el descenso generalizado de la producción eólica propiciaron el incremento de los precios en los mercados eléctricos europeos. Las subidas también estuvieron favorecidas por el incremento de los precios del CO2. Además, en mercados como el alemán y el francés también cayó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de febrero los precios podrían descender en la mayoría de los mercados eléctricos europeos, influenciados por el descenso de la demanda y el incremento de la producción eólica y solar en algunos mercados. Sin embargo, en el mercado ibérico, los precios podrían continuar aumentando.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron el precio de cierre máximo semanal, de 88,19 $/bbl, el lunes, 23 de enero. Este precio fue un 4,4% mayor al del mismo día de la semana anterior y el más alto desde noviembre de 2022. Posteriormente, los precios descendieron y el miércoles, 25 de enero, se registró el precio de cierre mínimo semanal, de 86,12 $/bbl, que todavía fue un 1,3% mayor al del miércoles anterior. Tras recuperarse ligeramente el jueves, el viernes, 27 de enero, los precios volvieron a descender hasta registrar un precio de cierre de 86,66 $/bbl, un 1,1% menor al del viernes anterior.

Las expectativas sobre la recuperación de la demanda en China contribuyeron a que los precios de los futuros de petróleo Brent se manutuvieran por encima de los 85 $/bbl en la cuarta semana de enero, pese a las preocupaciones por la inflación y la evolución de la economía a nivel global.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, alcanzaron el precio de cierre máximo semanal, de 66,00 €/MWh, el lunes, 23 de enero. Este precio fue un 19% mayor al del mismo día de la semana anterior. Posteriormente, los precios descendieron y el jueves, 26 de enero, se registró el precio de cierre mínimo semanal, de 54,82 €/MWh. Este precio fue un 9,7% menor al del jueves anterior y el más bajo desde septiembre de 2021. El viernes 27 de enero los precios se recuperaron ligeramente y se registró un precio de cierre de 55,43 €/MWh, el cual fue un 17% menor al del viernes anterior.

Los pronósticos de temperaturas más suaves y los elevados niveles de las reservas europeas favorecieron los descensos de precios registrados en la cuarta semana de enero. También contribuyeron a este comportamiento las expectativas de un incremento en el suministro de gas natural licuado procedente de Estados Unidos como consecuencia de la finalización de las reparaciones realizadas en la planta exportadora de Freeport LNG.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, en la cuarta semana de enero, se mantuvieron por encima de 80 €/t. El precio de cierre máximo semanal, de 89,37 €/t, se alcanzó el jueves, 26 de enero. Este precio fue un 6,5% mayor al del jueves anterior y el más alto desde diciembre de 2022. El viernes, 27 de enero, el precio de cierre descendió ligeramente hasta 89,23 €/t, siendo un 4,9% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

Recientemente, las declaraciones de impacto ambiental de gran cantidad de proyectos de energías renovables han sido aprobadas en España. Teniendo en cuenta esta circunstancia, en AleaSoft Energy Forecasting y AleaGreen se está realizando una promoción especial de las previsiones de precios de largo plazo, las cuales son útiles para los PPA, la valoración de activos y la financiación. Estas previsiones de precios se caracterizan por tener 30 años de horizonte y desagregación horaria, además de incluir bandas de confianza.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/eolica-demanda-co2-subida-mercados-electricos-europeos/

Fuente Comunicae

Source: Comunicae