La declaración de renta ya deja patente primera rebaja de los tipos en Cantabria

El Gobierno calculaba que la carga fiscal se ha reducido en 90 millones

Si atendemos a los cálculos que hizo la presidenta regional sobre el ahorro que le supondría a los cántabros su reducción de los tipos del IRPF (90 millones de euros), en la próxima declaración de renta se beneficiarán de una rebaja media de 288 euros. Supuestamente iba dirigida a las clases medias y bajas, pero la realidad es que la rebaja para los que ganen entre 21.000 y 35.000 euros al año será unicamente de medio punto y, en cambio para los que ganen entre 60.000 y 90.000 euros será de tres puntos.

A poco de llegar a la presidencia, 18 comparecía con su consejero de Hacienda, Luis Ángel Agüeros, para presentar una reforma tributaria que calificaba de «histórica», con rebajas en todos los impuestos, coherente con su política económica orientada al crecimiento, y que consideraba «un dique de contención» frente a las subidas de los últimos años.

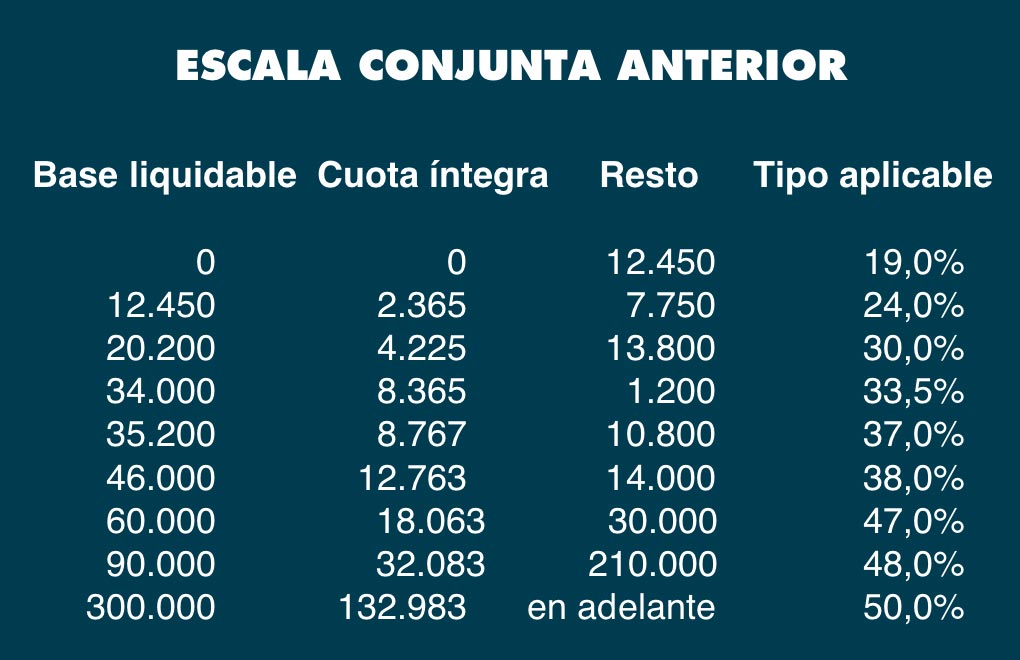

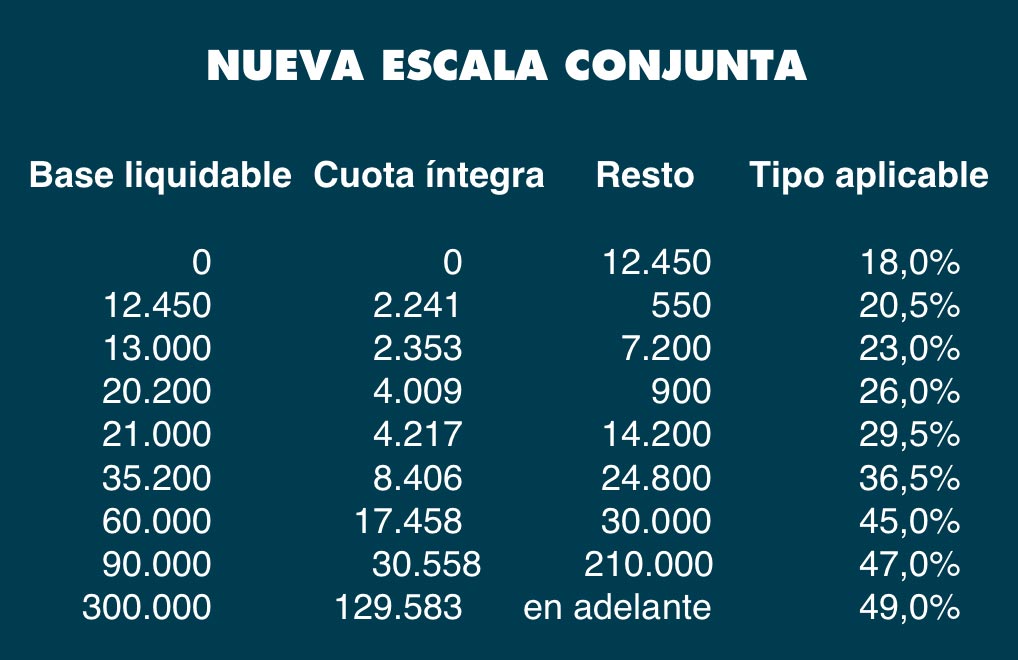

La mayor parte de esa nueva política fiscal no ha podido visibilizarse hasta ahora, cuando el contribuyente realiza su declaración de renta por los ingresos obtenidos a lo largo del pasado año, ya que esa reforma fiscal entró en vigor el 1 de enero de 2024.

De acuerdo con lo que manifestó la presidenta, se trataba de aligerar la carga fiscal, sobre todo, de las rentas medias y bajas y, con ello, «impulsar el consumo familiar y la inversión empresarial». En realidad, el diseño de los recortes, beneficia especialmente a quienes más ingresan, aunque todos los contribuyentes se vean aliviados en su carga tributaria.

Si como ha calculado el Gobierno autonómico, esa rebaja tendrá un coste para las arcas regionales de 90 millones de euros, que pasarán aumentar la renta disponible de los cántabros y dado que se presentan unas 330.000 declaraciones al año, el ahorro medio será de unos 270 euros.

Ahorros muy dispares

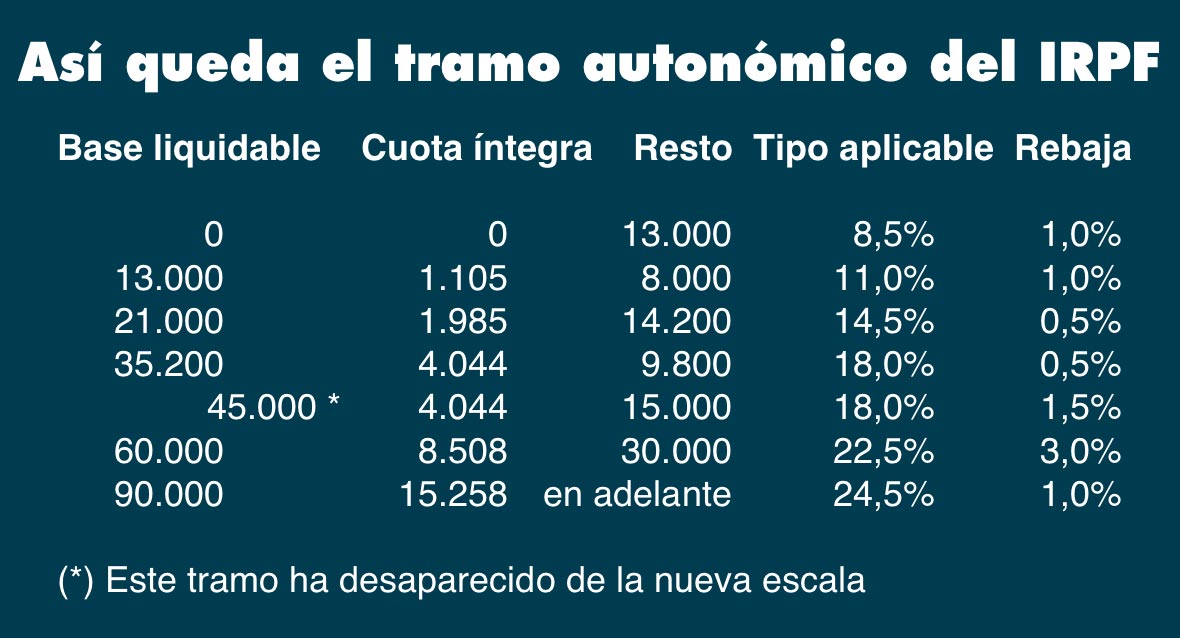

En realidad, las cuantías van a ser muy dispares, y no solo por los diferencia de ingresos entre contribuyentes. La rebaja de un punto en el tramo autonómico no produce los mismos ahorros a quien declara una renta de 12.000 euros (120 euros de rebaja) que al que ingresa 60.000 (600 euros de ahorro). Pero es que el Gobierno cántabro no ha aplicado la misma intensidad de rebaja en todos los tramos. A las rentas más modestas les quita un punto, pero a partir de 20.000 euros –donde se concentra el grueso de los contribuyentes– la rebaja se queda en solo

En realidad, las cuantías van a ser muy dispares, y no solo por los diferencia de ingresos entre contribuyentes. La rebaja de un punto en el tramo autonómico no produce los mismos ahorros a quien declara una renta de 12.000 euros (120 euros de rebaja) que al que ingresa 60.000 (600 euros de ahorro). Pero es que el Gobierno cántabro no ha aplicado la misma intensidad de rebaja en todos los tramos. A las rentas más modestas les quita un punto, pero a partir de 20.000 euros –donde se concentra el grueso de los contribuyentes– la rebaja se queda en solo  medio punto, de forma que apenas serán 100 euros. Por contra, el recorte de los tipos se acelera mucho a partir de los 45.000 euros, cuando pasa a ser del 1,5% (675 euros) y se dispara al 3% para los que ganan entre 60.000 y 90.000 euros (que pagarán 1.800 y 2.700 euros menos, más los arrastres de los tramos anteriores). A partir de 90.000 vuelve a bajar al 1%, por lo que evitarán pagar 900 euros, más la cuantía rebajada acumulada en los tramos de renta previos.

medio punto, de forma que apenas serán 100 euros. Por contra, el recorte de los tipos se acelera mucho a partir de los 45.000 euros, cuando pasa a ser del 1,5% (675 euros) y se dispara al 3% para los que ganan entre 60.000 y 90.000 euros (que pagarán 1.800 y 2.700 euros menos, más los arrastres de los tramos anteriores). A partir de 90.000 vuelve a bajar al 1%, por lo que evitarán pagar 900 euros, más la cuantía rebajada acumulada en los tramos de renta previos.

Es muy difícil sostener, con estas cifras que la reforma beneficia especialmente a las clases bajas y medias, porque entre los 120 euros de ahorro para los contribuyentes del tramo más bajo y los 2.700 con que empiezan los más favorecidos, hay todo un mundo.

Los cambios introducidos por el PP regional también incluyen varias deducciones, como las concedida por arrendamiento de vivienda, por gastos de guardería, por nacimiento y adopción de hijos o por residencia en zonas rurales con reto demográfico. También se ha eliminado el importe máximo de base liquidable que debe tener el contribuyente, en declaración individual y conjunta, para poder acogerse a estas deducciones. Es decir, que podrán ser aplicadas por todos los contribuyentes, cualquiera que sea su renta, incluso las fortunas.

Medidas para los jóvenes

Entre las medidas destacan las que apuestan por «las familias, la natalidad y la conciliación» con una deducción por nacimiento o adopción de 1.400 euros durante tres años, la recuperación de la deducción por ayuda doméstica para familias con hijos y personas mayores de 75 años, y la supresión del tope de renta para las deducciones de los gastos de guardería. Además, hay una nueva deducción por gastos en educación que incluye, entre otros, los realizados en libros de texto y aprendizaje de idiomas.

Para deducirse los gastos de guardería ya no habrá topes de renta

Dirigido a los jóvenes, se ha modificado el tope de renta en la deducción por alquiler y se ha elevado a los 36 años el límite de edad para poder ser beneficiario. También se les ha reducido al 4% el tipo del impuesto de Transmisiones Patrimoniales para la compra de vivienda.

Con el objetivo de favorecer a la Cantabria rural y a los municipios en riesgo de despoblamiento, el Gobierno de Sáenz de Buruaga ha eliminado el tope de renta en las deducciones por arrendamiento de vivienda habitual, por gastos de guardería, y por los gastos ocasionados por el traslado de vivienda habitual a una zona de Cantabria en riesgo de despoblamiento por motivos laborales.

Vuelven las deducciones por tener ayuda doméstica

Para los residentes en estos municipios, también prevé una deducción por estudiantes que deben trasladarse fuera y la exención del pago del componente variable del canon de saneamiento de la vivienda habitual.

Otras novedades autonómicas que entraron en vigor en 2024

Impuesto sobre el Patrimonio

Se creó una bonificación autonómica en la cuota del 100%, con efectos desde el 1 de enero de 2024 que se devengó el pasado 31 de diciembre 2024. No será de aplicación cuando el patrimonio neto del sujeto pasivo sea superior a tres millones de euros una vez descontado el mínimo exento de 700.000 euros y su mera tenencia constituya el hecho imponible de un impuesto estatal.

Se creó una bonificación autonómica en la cuota del 100%, con efectos desde el 1 de enero de 2024 que se devengó el pasado 31 de diciembre 2024. No será de aplicación cuando el patrimonio neto del sujeto pasivo sea superior a tres millones de euros una vez descontado el mínimo exento de 700.000 euros y su mera tenencia constituya el hecho imponible de un impuesto estatal.

La bonificación autonómica del 100% se aplica únicamente cuando el contribuyente no está afectado por el Impuesto temporal de Solidaridad de las Grandes Fortunas (ITSGF), en atención al importe de su patrimonio. Es decir, los contribuyentes del ITSGF seguirán tributando por el Impuesto de Patrimonio en Cantabria. De esta forma, la comunidad ha evitado perder los rendimientos de un impuesto que estableció el Estado para igualar la fiscalidad que soportan esos patrimonios en las distintas comunidades.

Impuesto sobre Sucesiones y Donaciones

A la bonificación autonómica del 100% para las adquisiciones mortis causa por contribuyentes del grupo I y II (descendientes y adoptados), se añadió el 1 de enero de 2024, otra bonificación en la cuota del 50% cuando el adquirente mortis causa sea colateral de segundo grado por consanguinidad.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Se redujo del 10% al 9% el tipo impositivo del Impuesto sobre transmisiones patrimoniales onerosas de bienes inmuebles. Se bajaron también los tipos impositivos reducidos para el caso de adquisición de vivienda habitual.

La ley incluye, además, una reducción del tipo impositivo de las concesiones administrativas (del 10% al 9%) y de la transmisión de bienes muebles (del 8% al 6%).

Atraer inversiones extranjeros

Aunque no sean aplicables en esta declaración, el Gobierno regional ha seguido introduciendo reformas en las deducciones que se materializarán en la del año próximo. El despacho Tecnisa Campos destaca entre todas ellas “el efecto que puede tener la nueva deducción para determinadas inversiones realizadas por nuevos contribuyentes procedentes del extranjero”. Tan importante que, en su opinión, “podría llegar a anular su cuota autonómica del IRPF”. Esta deducción es vigente desde el 1 de enero de 2025 para personas físicas no residentes en España que se conviertan en contribuyentes del IRPF en Cantabria “siempre que no hayan sido residentes en España durante los cinco años anteriores al cambio de residencia a Cantabria”.

Competencia entre regiones

La posibilidad de que las rebajas y deducciones para nacionales lleguen a crear una competencia fiscal entre las regiones que de lugar al traslado de la sede fiscal de algunos contribuyentes es relativizada desde el despacho Tecnisa Campos: “Cualquier modificación del domicilio fiscal debe estar respaldada por un cambio efectivo de la residencia que cumpla con la normativa, y contempla un régimen sancionador que incluso podría apreciar la existencia de delitos contra la Hacienda Pública (si la cuantía es mayor de 120.000 euros por ejercicio) en el caso de cantidades dejadas de ingresar como consecuencia de cambios de domicilio ficticios”. Advierten que “las Administraciones Tributarias, en particular la Agencia Tributaria, disponen de amplias facultades de comprobación del cambio de domicilio”.

Desaparece el tope de renta en las deducciones por arrendamiento

Una presión fiscal ‘difícilmente sostenible’

Desde hace años, la recaudación fiscal crece en España más deprisa que el PIB y eso ha dado lugar a numerosas críticas, centradas especialmente en el hecho de que Hacienda haya dejado de aplicar sistemáticamente la deflactación de las tarifas, de forma que la subida de los salarios nominales incurren en tipos más altos de gravamen por IRPF, aunque no suponga una mayor capacidad de compra. “Tenemos que considerar que la cuota a pagar se determina en base a un cálculo de la renta en términos nominales y la progresividad de su tarifa conduce a unos tipos crecientes”, explican en Tecnisa Campos. “Para paliar este efecto negativo, algunas comunidades, como Andalucía, Aragón, Baleares, Castilla y León, Galicia, Madrid, La Rioja y Cantabria realizaron ajustes en la tarifa autonómica del IRPF. Por el contrario, el Estado no adoptó ninguna medida sobre ese particular. El resultado es un aumento de la presión fiscal año a año”.

Si este aumento soterrado de la recaudación “se suma a otras medidas normativas que ha tomado el Estado, ha conducido a un aumento de la presión fiscal y especialmente del esfuerzo fiscal (la presión fiscal ajustada al nivel de renta per capita) difícilmente sostenible en el tiempo”, añaden los expertos.

Una región con muchos más declarantes que la media

Ya sea por PIB o por población, Cantabria supone entre el 1,1% y el 1,2% del conjunto nacional. Sin embargo, en la región se presentan el 1,36% de todas las declaraciones de IRPF del país. Puede parecer una diferencia poco significativa pero esas dos décimas por encima de la media equivalen a 62.000 declaraciones más.

Ya sea por PIB o por población, Cantabria supone entre el 1,1% y el 1,2% del conjunto nacional. Sin embargo, en la región se presentan el 1,36% de todas las declaraciones de IRPF del país. Puede parecer una diferencia poco significativa pero esas dos décimas por encima de la media equivalen a 62.000 declaraciones más.

Hay razones históricas, porque Cantabria tradicionalmente ha tenido un porcentaje de asalariados superior a la media y sus rentas siempre han estado más controladas que la de quienes trabajan por cuenta propia pero, a medida que mejoraba el cumplimiento fiscal en todo el país, ese comportamiento debería haber sido más homogéneo. Además, la renta de las unidades familiares de la comunidad hace años que está por debajo de la media, lo que también debería haber conducido a esa igualación.