El impacto de la guerra de Ucrania en las regiones españolas (José Villaverde)

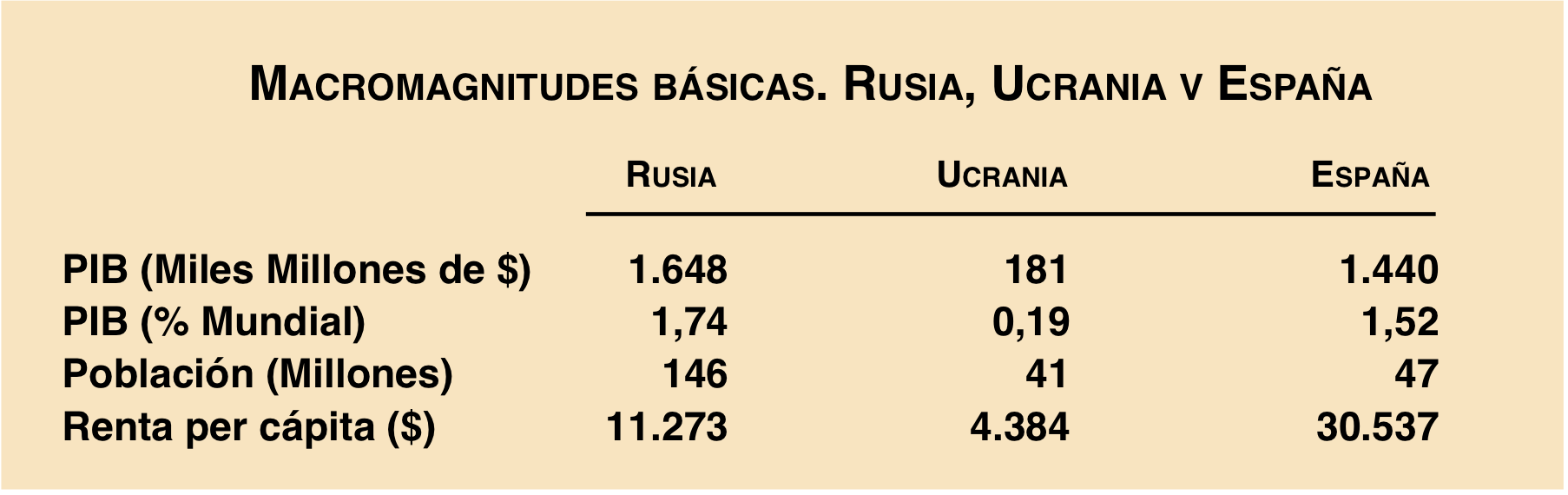

La guerra en Ucrania, desatada a raíz de la invasión rusa del país, ha alterado sustancialmente el panorama económico nacional e internacional y, por desgracia, lo seguirá haciendo en tanto en cuanto continúe. Aunque el peso conjunto de las economías rusa y ucraniana en el mundo no es demasiado grande (cuadro 1), su relevancia en lo que atañe la producción y exportación de algunos productos estratégicos (gas, petróleo, paladio, fertilizantes, cereales, aceite de girasol, etc.) hacen que las consecuencias económicas de la guerra y de las sanciones asociadas a ella sean muy importantes.

La guerra en Ucrania, desatada a raíz de la invasión rusa del país, ha alterado sustancialmente el panorama económico nacional e internacional y, por desgracia, lo seguirá haciendo en tanto en cuanto continúe. Aunque el peso conjunto de las economías rusa y ucraniana en el mundo no es demasiado grande (cuadro 1), su relevancia en lo que atañe la producción y exportación de algunos productos estratégicos (gas, petróleo, paladio, fertilizantes, cereales, aceite de girasol, etc.) hacen que las consecuencias económicas de la guerra y de las sanciones asociadas a ella sean muy importantes.

De entre las múltiples simulaciones que se han hecho al respecto, queremos fijarnos en las realizadas por el centro de investigación económica CEPREDE sobre las regiones españolas. El enfoque adoptado consiste en explotar las tablas input-output EUROREGIO-2017 para, a través de los efectos comercio (qué sucedería si el comercio con Rusia y Ucrania cesase total o parcialmente durante un año) y precios, y considerando que la guerra y las sanciones constituyen tanto una perturbación de demanda como de oferta, estimar las potenciales caídas del PIB y el empleo.

Los efectos por el lado de la demanda se manifestarán (se manifiestan ya) porque la fuerte caída de la actividad en los dos países mencionados, el invasor y el invadido, se traducirá (se traduce ya) en una reducción de las exportaciones mundiales y, por lo tanto, de la demanda agregada. En cuanto a los efectos por el lado de la oferta, se materializan, sobre todo, a través de la escasez y/o interrupción de suministros básicos, con los consiguientes aumentos de la incertidumbre y de los precios. Naturalmente, estos efectos pueden verse en parte acrecentados (caída del PIB) o reducidos (aumentos de precios) a través de la aplicación de políticas monetarias contractivas, como las desarrolladas por la Reserva Federal y, con menos intensidad, por el BCE.

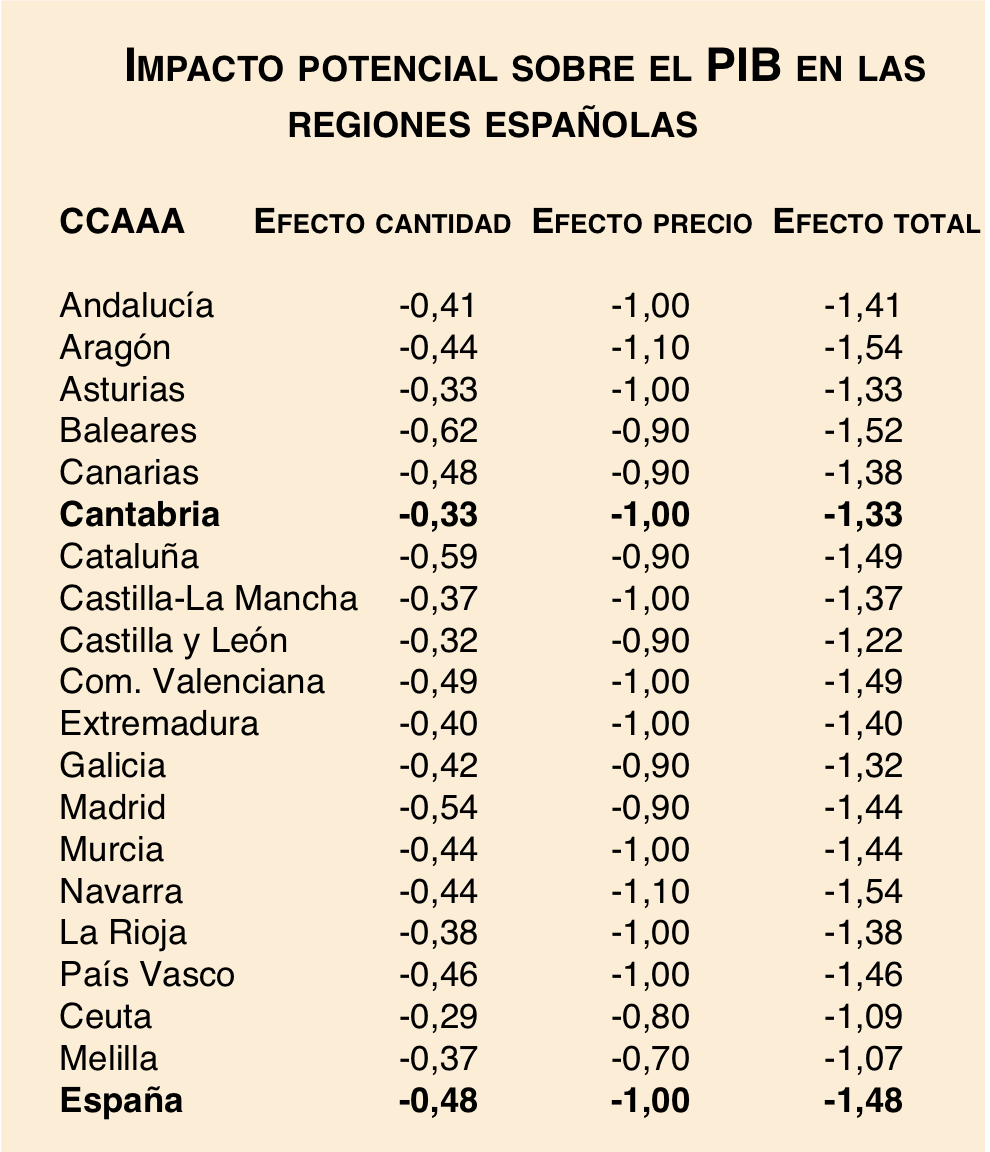

Sea como fuere, es preciso subrayar que los mencionados efectos sobre los niveles de producción y precios en las regiones españolas, sin ser tremendamente elevados, serán (de nuevo lo están siendo ya) muy significativos. En lo que atañe, por ejemplo, a la variación del PIB, tres son los resultados más sobresalientes: por un lado, que todas las comunidades autónomas, sin excepción, verán reducida su producción; por otro, que el impacto inducido vía precios será más intenso y geográficamente más uniforme que el impacto vía cantidades; y, por último, que el impacto total será un tanto heterogéneo a escala regional. Estos resultados se aprecian con claridad en el cuadro de la página siguiente, en el que, en efecto, se observa que, en promedio, el efecto precio viene a duplicar al efecto cantidad, que varía mucho de unas comunidades a otras (Baleares y Ceuta son, respectivamente, la comunidad y ciudad autónoma más y menos afectadas por el mismo), y que el efecto final, que calcula un retroceso del PIB nacional cercano al 1,5% sobre los valores previstos si no hubiera guerra, es bastante similar en todas las comunidades autónomas, con un retroceso máximo de 1,54% en Aragón y Navarra, y uno mínimo de 1,22% en Castilla y León; las ciudades de Ceuta y Melilla se salen de esta norma, con impactos totales algo menores pues no llegan al 1,1% de sus respectivos PIB.

Sea como fuere, es preciso subrayar que los mencionados efectos sobre los niveles de producción y precios en las regiones españolas, sin ser tremendamente elevados, serán (de nuevo lo están siendo ya) muy significativos. En lo que atañe, por ejemplo, a la variación del PIB, tres son los resultados más sobresalientes: por un lado, que todas las comunidades autónomas, sin excepción, verán reducida su producción; por otro, que el impacto inducido vía precios será más intenso y geográficamente más uniforme que el impacto vía cantidades; y, por último, que el impacto total será un tanto heterogéneo a escala regional. Estos resultados se aprecian con claridad en el cuadro de la página siguiente, en el que, en efecto, se observa que, en promedio, el efecto precio viene a duplicar al efecto cantidad, que varía mucho de unas comunidades a otras (Baleares y Ceuta son, respectivamente, la comunidad y ciudad autónoma más y menos afectadas por el mismo), y que el efecto final, que calcula un retroceso del PIB nacional cercano al 1,5% sobre los valores previstos si no hubiera guerra, es bastante similar en todas las comunidades autónomas, con un retroceso máximo de 1,54% en Aragón y Navarra, y uno mínimo de 1,22% en Castilla y León; las ciudades de Ceuta y Melilla se salen de esta norma, con impactos totales algo menores pues no llegan al 1,1% de sus respectivos PIB.

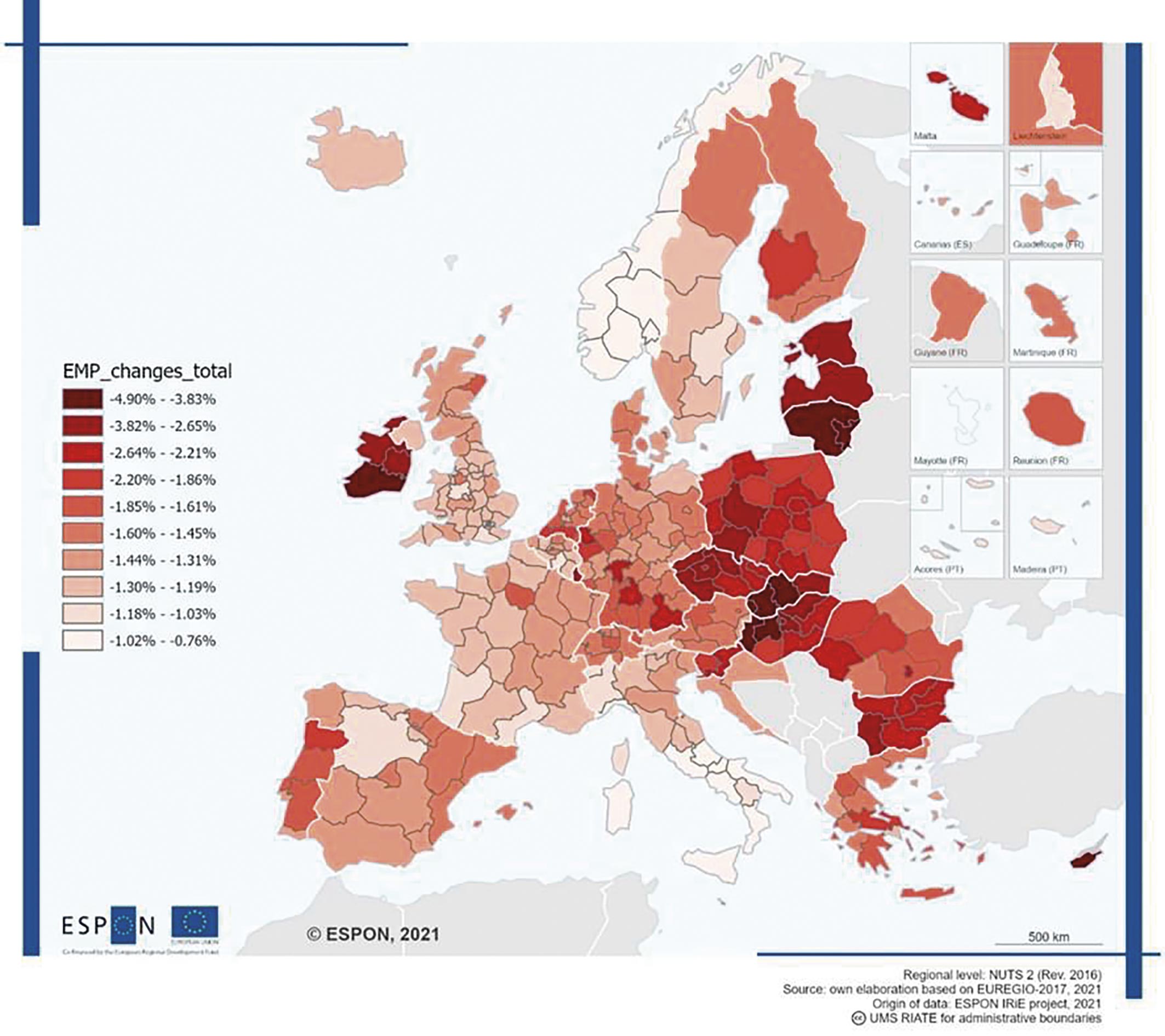

En cuanto a los efectos de la guerra y las sanciones impuestas a Rusia sobre el empleo, el análisis de CEPREDE sigue descansando sobre la explotación de las tablas EUROREGIO-2017 y los efectos comercio y precios antes mencionados. Los resultados obtenidos, que muestran una pérdida generalizada de empleo, difieren ampliamente en el marco regional europeo pero son bastante similares en el español (ver mapa adjunto). En relación con el primero, valga decir que las previsiones apuntan a caídas del empleo que van desde el 0,75% (siempre sobre las previsiones en ausencia de guerra y sanciones) hasta casi el 5%, concentrándose los efectos más dañinos en las regiones del Este de Europa (las más próximas geográficamente y con una vinculación económica más intensa con las economías rusa y ucraniana), pero también en Irlanda y Portugal.

Los resultados consideran que España será uno de los países menos afectados por las dos perturbaciones mencionadas y que el impacto sobre el empleo se situará en un abanico que va desde el 1,03-1,18% de Castilla y León y Canarias hasta el 1,45-1,60% de Madrid, País Vasco, Navarra, Aragón, Cataluña, Comunidad Valenciana y Baleares. El resto de regiones españolas se espera que experimenten caídas del empleo comprendidas entre las cifras mencionadas, más cercanas al límite inferior en los casos de Asturias, Cantabria y La Rioja, y más próximas al límite superior en Andalucía, Extremadura, Castilla-La Mancha, Murcia y Galicia.

A la vista de todo lo expuesto, tres son las principales conclusiones que, a mí juicio, se derivan de la investigación de CEPREDE. La primera es que la guerra, y las sanciones asociadas a la misma, tendrán un impacto negativo sobre la producción, el empleo y los precios de todas y cada una de nuestras comunidades autónomas. La segunda es que tal impacto será relativamente homogéneo a escala regional. La tercera y última es que, dado que la magnitud de los efectos sobre la producción y el empleo es bastante parecida (en ambos casos viene a suponer, en promedio, una caída en torno al 1,5%), no parece que la guerra y las sanciones vayan a tener un impacto muy fuerte, ni negativo ni positivo, sobre la productividad del factor trabajo. Por último, y dado que la parte más sustancial de los impactos negativos se producen y producirán vía precios, tanto en España como en el resto de la UE, deberíamos tomar nota e intentar ser más autosuficientes (o menos dependientes) en todo lo que concierne a la producción y suministro de productos estratégicos.

José Villaverde Castro es Catedrático de Fundamentos del Análisis Económico.

Universidad de Cantabria