Bondalti: ‘Estamos preparados para producir hidrógeno verde’

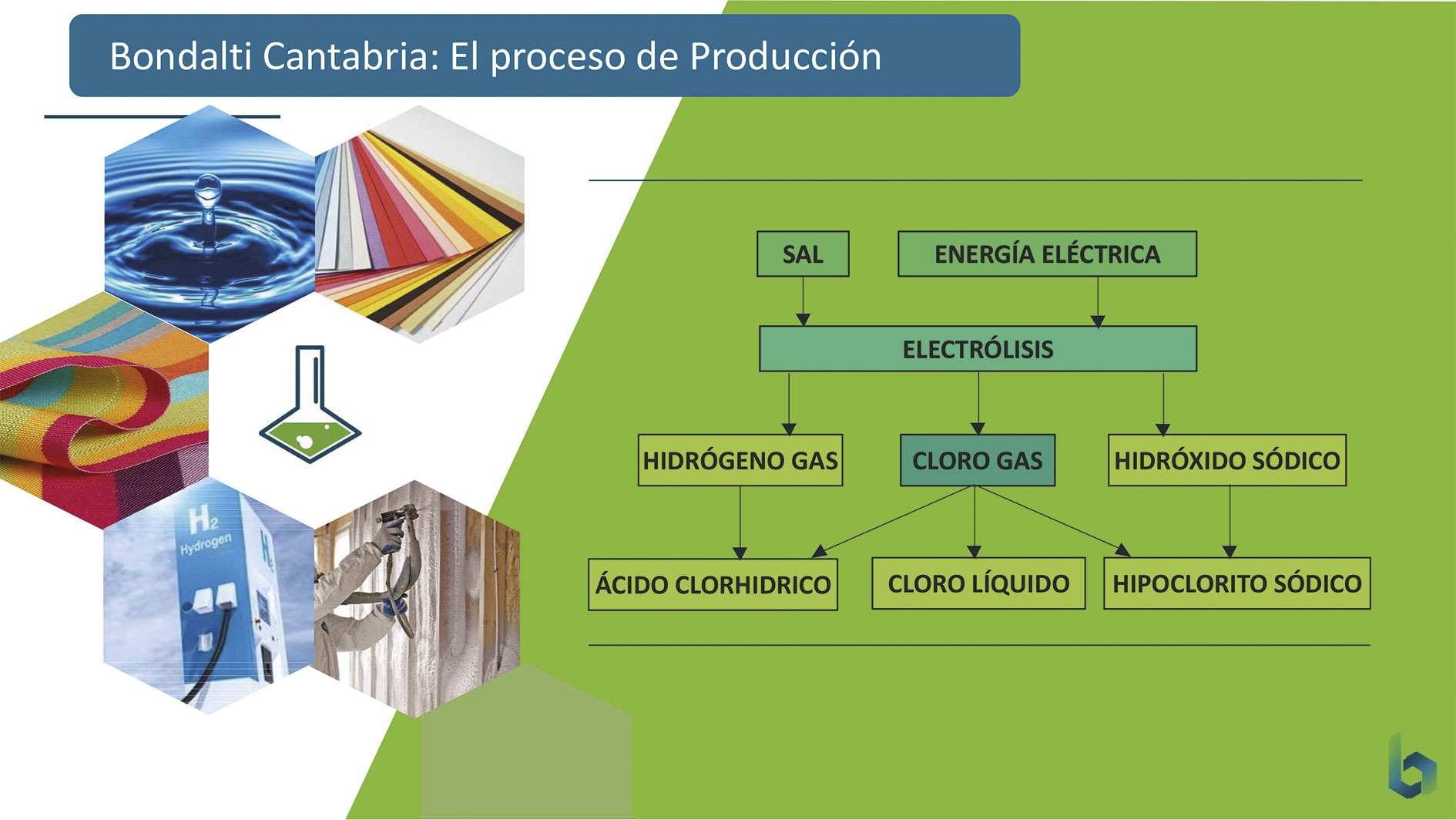

La fábrica de cloro de Bondalti, que sustituye a la que tenía Solvay, es una de las grandes devoradoras de kilovatios de la región, aunque su rendimiento sea un 30% superior al de su predecesora, al sustituir la tecnología de células de mercurio por la de membrana. Bondalti utiliza la sal de Polanco para obtener cloro, ácido clorhídrico, hipoclorito e hidrógeno tras someterla a un proceso de electrolisis. En un mundo que empieza a apostar por el hidrógeno como fuente de energía, esta planta es una de las pocas que ya podría suministrar hidrógeno verde, el único realmente sostenible. Así lo confirmó su director, Antonio Díaz, en la primera edición del año del Círculo Empresarial de Cantabria Económica.

U na directiva europea aprobada en 2017 prohibió el uso de mercurio en el proceso de electrolisis que llevaban a cabo empresas como Solvay para fabricar cloro, debido a sus efectos contaminantes. Los fabricantes tuvieron que acondicionar sus instalaciones para utilizar otros métodos de producción pero la elevada cuantía de la transformación hizo que la firma belga tomase la decisión de desprenderse de la planta enclavada dentro de su enorme complejo industrial de Barreda y buscó compradores dispuestos a acometer esa reconversión y operarla.

El propio Jorge Oliveira, director de Solvay en España contactó con Bondalti. La compañía portuguesa, perteneciente al grupo familiar José de Mello, se mostró dispuesta a invertir los 50 millones que costaba una nueva planta y a levantarla desde cero en el mismo lugar que ocupaba la anterior, puesto que la tecnología de membrana apenas podía aprovechar nada de la de celdas de mercurio. Eso ha dado lugar a una fabricación mucho más respetuosa con el medio ambiente y más eficiente en términos energéticos.

Esta metamorfosis que se exigía en Europa no se ha producido de un día para otro, dados los elevados costes que comportaba la transformación. La tecnología de membrana empezó a desarrollarse en 1970 y tres décadas después, solo el 20% de las industrias químicas la habían adoptado.

Protagonista de esa transición en la planta de Barreda ha sido Antonio Díaz, ponente de la última edición del Círculo Empresarial Cantabria Económica, cuyos encuentros mensuales se han podido reanudar, tras reducirse la incidencia de la pandemia.

Cuando en 2017 esta planta pasó a Bondalti, Antonio Díaz, acumulaba 30 años de experiencia en Solvay, lo que probablemente no le invitaba a salir de su zona de confort y apostar por el nuevo grupo. Sin embargo, Díaz aceptó la propuesta del empresario portugués de levantar la nueva fábrica y ponerse al frente, aunque no se siente del todo desvinculado de su antigua empresa. “No he dejado Solvay. Sigo colaborando con ellos y tengo muchos amigos allí”, manifiesta el responsable de la planta, que está operativa desde diciembre de 2019.

Áreas de negocio

La división química del grupo Bondalti tiene dos líneas de negocio distintas, el tratamiento de aguas y los productos químicos industriales. En el año de la llegada de la pandemia adquirió la mayor parte de las acciones de Enkrott, fabricante de equipos de tratamiento de aguas y también se ha hecho con el control del grupo Aguas Alfaro, uno de los principales operadores de tratamiento de aguas residuales y de procesos industriales.

En el ámbito de los productos químicos industriales cuenta con dos fábricas, la de Torrelavega, de inorgánicos, y otra en Portugal de orgánicos, como la anilina, y de inorgánicos. En Cantabria fabrica cloro, ácido clorhídrico, sosa cáustica, hipoclorito e hidrógeno, cuyas salidas comerciales van desde los productos de limpieza y la depuración de aguas a la fabricación de plásticos.

Bondalti consume tanta electricidad por sí sola como toda la ciudad de Santander

La salmuera es disociada en los electrolizadores mediante corriente continua dando como resultado cloro, hidrógeno e hidróxido sódico.

Posteriormente serán tratados en otras fabricaciones para hacer el resto de productos clorados: hipoclorito sódico (una lejía cinco veces más concentrada), ácido clorhídrico y cloro líquido.

La sal que utiliza Bondalti en la electrólisis se la suministra Solvay, que la obtiene de sus sondeos en Polanco. No obstante, ha de someterla a un tratamiento previo para eliminar todo rastro de metales, calcio, magnesio, yodo y burbujas de CO2 utilizando las membranas, ya que esta tecnología exige una máxima pureza en la salmuera.

La enorme cantidad de energía que exige el proceso electrolítico supone que la planta tenga un consumo eléctrico de 1,5 gigavatios al año, tanto como la ciudad de Santander. En estos momentos, el 40% de esa electricidad ya procede de fuentes renovables, un porcentaje que prevé aumentar hasta el 100% en 2030. “Además, llegaremos a una tasa de reutilización de agua del 30%. Y otro de nuestros objetivos es tener cero emisiones de CO2. Estamos apostando fuertemente por las renovables”, explicó Antonio Díaz ante los empresarios del Círculo.

El director de la planta de Bondalti espera que el hidrógeno que produce sea totalmente verde a medio plazo, lo que resulta una oportunidad comercial muy interesante, si se tiene en cuenta la decidida política de la UE para impulsar el hidrógeno como combustible sostenible. Por el momento, el hidrógeno que ofrece el mercado suele ser el llamado gris, que se obtiene a partir del carbón o del gas natural y que, por tanto, no tiene nada de sostenible. El único hidrógeno que podría justificar su uso como combustible alternativo es el verde, y ese resulta muy caro cuando se obtiene a través de la hidrólisis del agua.

Díaz sostiene que es mucho más eficiente su proceso industrial, porque el coste energético se amortiza con la generación de varios productos a la vez. “Creo que el hidrógeno que hacemos es tan verde como el que sale del agua y la rentabilidad es mucho mayor, ya que además obtienes otros productos, como el hipoclorito, el cloro y la sosa”.

La planta de Barreda podrá poner en el mercado el hidrógeno verde en el momento en que pueda certificar que toda la electricidad que recibe y consume procede de fuentes renovable, si bien su cuantía estará limitada por la demanda que tengan los productos que se obtienen simultáneamente, ya que no tendría sentido despreciarlos para vender solo el hidrógeno.

Sinergias con Solvay

Estar dentro del complejo de Solvay proporciona a Bondalti muchas posibilidades de colaboración con el grupo belga. No solo comparte servicios, como el mantenimiento, la vigilancia y la actividad de varios laboratorios, sino que lo que fabrica una compañía beneficia a la otra, y viceversa. “Les damos productos finales que utilizan ellos en sus procesos. Es economía circular”, enfatizó el responsable de la planta de Bondalti.

El circuito de tuberías que une ambas plantas les permite transportar productos de una a otra sin generar emisiones de CO2.

El vínculo entre las dos compañías también se refleja en el organigrama de la portuguesa. El equipo humano está formado por empleados procedentes de la fábrica que Bondalti tenía en Pontevedra y cerró, pero también de antiguos trabajadores de Solvay y algún personal de nueva incorporación.

Bondalti contrató a su plantilla seis meses antes de empezar a funcionar solo para formarla

Antonio Díaz confesó en su charla que encajar todos esos perfiles profesionales no ha sido tarea sencilla, pero subrayó que esa diversidad aporta muchos beneficios y distintas perspectivas.

Seis meses antes de que la factoría estuviese operativa, Bondalti dio de alta a toda la plantilla, con el fin exclusivo de formarla. “Se impartieron 30.000 horas de formación. Una parte de ellas las dimos nosotros y otra, los proveedores japoneses y alemanes de los equipos. Lo digo muy orgulloso porque no todas las empresas hacen eso”, señaló Díaz.

Todo el personal recibió la misma formación, independientemente de su categoría profesional. “La idea era que todos tuviesen una visión de conjunto. Eso facilita muchísimo el trabajo”.

En relación a la oferta de formación profesional que tiene la región en la rama química, Díaz opina que aún queda recorrido por hacer. “Aunque cada vez hay más convenios de colaboración, no hay una FP dirigida expresamente a la industria química”, dijo. Y, dado que se han introducido muchas tecnologías nuevas, considera que “habría que formar a los futuros trabajadores y formarnos todos”.

El conocimiento es una de las prioridades de Bondalti. La empresa participa en 67 redes en las que se comparten experiencias y ofrece una segunda vida profesional a los jubilados. “Algunos nos asesoran. Se liberan de responsabilidades, pero aportan conocimiento a la compañía y evitan que se pierda. Es un apoyo fundamental”, dijo.

La huelga de transportistas

La fábrica de Torrelavega cuenta con 40 empleados directos y 150 indirectos y produce 350.000 toneladas al año, un volumen que requiere un músculo logístico muy potente.

Aunque los acopios de materia prima (la salmuera) le llegan por tubería desde el propio complejo de Solvay, una parte significativa del producto terminado se mueve en camiones, por lo que la empresa se vio muy afectada por la huelga del transporte. Su estrategia durante esas dos semanas fue acumular todos stocks de los que era capaz y reducir la producción al mínimo.

Afortunadamente para la compañía, la planta se diseñó con gran capacidad de estocaje y puede almacenar 1.000 toneladas de hipoclorito y 800 de ácido clorhídrico.

El disparado coste energético también le obliga a hacer estrategias de producción, aminorando o recreciendo el consumo de electricidad en función de las franjas horarias: “En las noches y fines de semana, cuando está más barata, vamos al 100% de capacidad”. El hecho de que la fábrica sea muy flexible al establecer los niveles de actividad es una importante ayuda para el sistema eléctrico español, que necesita grandes consumidores nocturnos para dar salida a la energía que se produce sin interrupción (como la que se genera en las centrales nucleares) o que no tendría sentido desperdiciar por falta de demanda (como la de los aerogeneradores).

No obstante, la planta ya reduce un 30% los consumos con respecto a su predecesora. “Para una electrólisis de mercurio necesitábamos 3,5 megavatios por tonelada producida. Ahora, con la de membrana, solo necesitamos 2,4 megavatios”, reveló Díaz.

Seguridad

La actividad de Bondalti está regulada por la normativa Seveso sobre productos peligrosos, que establece un marco jurídico para evitar accidentes graves en industrias que trabajan con sustancias como el cloro. La empresa portuguesa dispone de un plan interno para prevenir situaciones de riesgo, y de otro exterior, dependiente del Servicio de Protección Civil del Gobierno cántabro. Como consecuencia de ello, se ve obligada a realizar simulacros de forma periódica, como el que llevó a cabo este mes en sus instalaciones.

Una de las actividades que más riesgo entraña es la carga de los productos. “Son mercancías que hay que tratar con precaución. Para los riesgos, no hay nada peor que desconocerlos”, opina Díaz.

El Grupo José de Mello

El Grupo José de Mello es una empresa familiar que tras la revolución portuguesa perdió los negocios que tenía pero con el tiempo ha sabido reconstruirlos y acrecentarlos. Además de tener presencia en el sector químico, una de sus empresas, ATM, desarrolla soluciones y servicios de mantenimiento. Otra, Brisa, es uno de los operadores de autopistas de peaje más importantes del mundo.

El grupo también alberga bajo su paraguas dos residencias geriátricas, un complejo residencial, una bodega y 19 hospitales y clínicas repartidos por Portugal.

Con todo ello suma unos ingresos anuales de 1.200 millones de euros, unos activos de 2.300 millones y más de 8.500 empleados.

David Pérez