Bankinter, BBVA y CaixaBank lideran el uso de la banca digital entre los bancos tradicionales

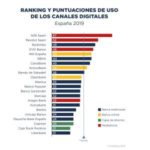

Bankinter, BBVA y CaixaBank son las tres entidades tradicionales que han conseguido situar sus canales digitales entre las preferencias de sus clientes, junto a los neobancos y los bancos online, según el ranking de uso de la banca digital en España elaborado por la agencia independiente D-Rating.

El objetivo del estudio, que evalúa 150 indicadores que miden el nivel de uso y rendimiento de los canales digitales de 24 entidades que operan en el mercado de banca minorista en España, es ofrecer una calificación independiente sobre la digitalización de la banca minorista en España.

Los resultados muestran que los neobancos N26 y Revolut ocupan los primeros puestos de la clasificación, seguidos de Bankinter, Evo Banco (adquirida por Bankinter) e ING.

También por encima de la media se colocan BBVA, CaixaBank, ActivoBank y Banco Sabadell, mientras que el banco online del grupo Santander, Openbank, se sitúa inmediatamente después, junto a Abanca y Banco Popular.

El ranking continúa con Santander, Ibercaja, Imagin Bank (banco online de CaixaBank) y Kutxabank. Por el contrario, los más atrasados en el uso de canles digitales son Liberbank, Caja Rural Ruralvia, Cajamar, Deutsche Bank, Unicaja Banco y Bankia.

La baja calificación de estas entidades se debe, según indica el informe de D-Rating, a la insatisfacción de los clientes con la usabilidad de la apps y al bajo nivel de conexión de los clientes a los canales digitales.

El ranking respalda los niveles de calificación de las apps en las tiendas de descargas de aplicaciones móviles, con Revolut Spain, Monese y BBVA en el top 3 por la puntuación de los usuarios, seguidas de CaixaBank y Bnext.

Asimismo, las entidades más atrasadas en el uso de la banca digital también se encuentran en la parte baja de la tabla de puntuaciones en las tiendas de descarga de apps.

Según D-Rating, si bien la banca retail española es atractiva para los nuevos bancos, “estos todavía deben demostrar que pueden atraer nuevos segmentos de clientes, más allá de los acostumbrados al uso de tecnología o los que más viajan”. “La gratuidad de los servicios digitales y su amplia aceptación por parte de los usuarios españoles generará más presión en los bancos tradicionales que todavía no han desarrollado una relación digital valiosa con sus clientes”, señala el informe.

Source: Europapress