AleaSoft: el gas y las renovables impulsan los precios de mercados europeos a la baja en el primer semestre

/COMUNICAE/

En el primer semestre de 2023 los precios promedio de los mercados eléctricos europeos descendieron, situándose como los más bajos desde el segundo semestre de 2021. Las causas fundamentales de estas caídas son el descenso de los precios del gas y de la demanda eléctrica en algunos mercados, así como una producción renovable que aumentó en la mayoría de los mercados. La producción solar fotovoltaica del semestre fue récord en los mercados del sur de Europa y la eólica en España y Francia

Producción solar fotovoltaica y termoeléctrica y producción eólica

En el primer semestre de 2023, la producción solar aumentó en la mayoría de los principales mercados europeos analizados en AleaSoft Energy Forecasting, si se compara con el mismo período del año anterior. La subida más pronunciada, del 41%, se registró en el mercado portugués, seguida por el mercado español y el francés, donde los incrementos fueron del 31% y 23%, respectivamente. Los menores aumentos se observaron en el mercado de Italia y fueron del 1,9%. En cambio, en el mercado de Alemania la producción solar bajó en el conjunto de los seis primeros meses de 2023 un 1,6% de forma interanual.

Con respecto al segundo semestre de 2022, la producción solar del primer semestre de 2023 aumentó en todos mercados analizados. También en este caso, la mayor subida se registró en la península ibérica, con incrementos del 38% y 30% en Portugal y España peninsular, respectivamente. En Alemania, Italia y Francia se observaron aumentos más moderados, del 12%, 13% y 16% en cada caso.

Además, en los mercados español, francés, italiano y portugués la producción solar fotovoltaica semestral fue la más alta de la historia, con 18 080 GWh generados en el caso de España, 10 772 GWh en el caso de Francia, 12 054 GWh en el caso de Italia y 1780 GWh en el caso de Portugal.

Por otra parte, según datos de Red Eléctrica de España (REE), en junio de 2023 la potencia solar fotovoltaica en España peninsular se situó 1230 MW por encima de la capacidad instalada a finales de 2022. En el mismo período, el incremento de la potencia solar fotovoltaica en Portugal respecto a la capacidad instalada a finales de diciembre 2022 fue de 161 MW.

En el caso de la producción eólica, en el primer semestre de 2023 aumentó un 27% en el mercado francés y un 5,2% en el mercado español, si se compara con el mismo período del año 2022. Por otra parte, en los mercados portugués, alemán e italiano se registraron caídas del 0,1%, 0,9% y 2,0% respectivamente.

En comparación con el último semestre de 2022, la producción eólica de la primera parte de 2023 subió en todos mercados analizados en AleaSoft Energy Forecasting, salvo en el mercado portugués donde descendió un 0,6%. El mayor aumento, del 31%, se registró en Italia, seguido por los incrementos del 24%, 21% y 6,9% de los mercados alemán, francés y español, respectivamente.

Además, en los mercados español y francés, la producción eólica semestral, de 31 715 GWh y de 22 889 GWh, respectivamente, fue la más alta de todos los semestres de la historia hasta el momento.

Demanda eléctrica

Durante el primer semestre de 2023, se registraron descensos interanuales de la demanda eléctrica en todos los mercados europeos analizados. La mayor caída, del 12%, fue la del mercado neerlandés, seguida por la del mercado francés, del 6,4%. En el resto de los mercados analizados, los descensos estuvieron entre el 0,2% del mercado portugués y el 4,6% del mercado español.

En comparación con el semestre anterior, la demanda eléctrica subió entre un 0,2% y un 5,4% en los mercados de Francia, Portugal, Gran Bretaña y Bélgica. En cambio, se registraron descensos de entre el 3,2% y el 11% en Alemania, España, Italia y Países Bajos

Salvo en la península ibérica, se registraron caídas interanuales de las temperaturas medias en el primer semestre del año. Los descensos estuvieron entre los 0,1 ºC de Alemana, Italia y Gran Bretaña y los 0,3 ºC de Bélgica. En los Países Bajos las temperaturas se mantuvieron similares a las del primer semestre de 2022.

En comparación con el segundo semestre de 2022, las temperaturas medias fueron menores en todos los mercados, con caídas que van desde los 3,4 ºC en Gran Britania y Países Bajos a los 5,5 ºC en Italia.

Mercados eléctricos europeos

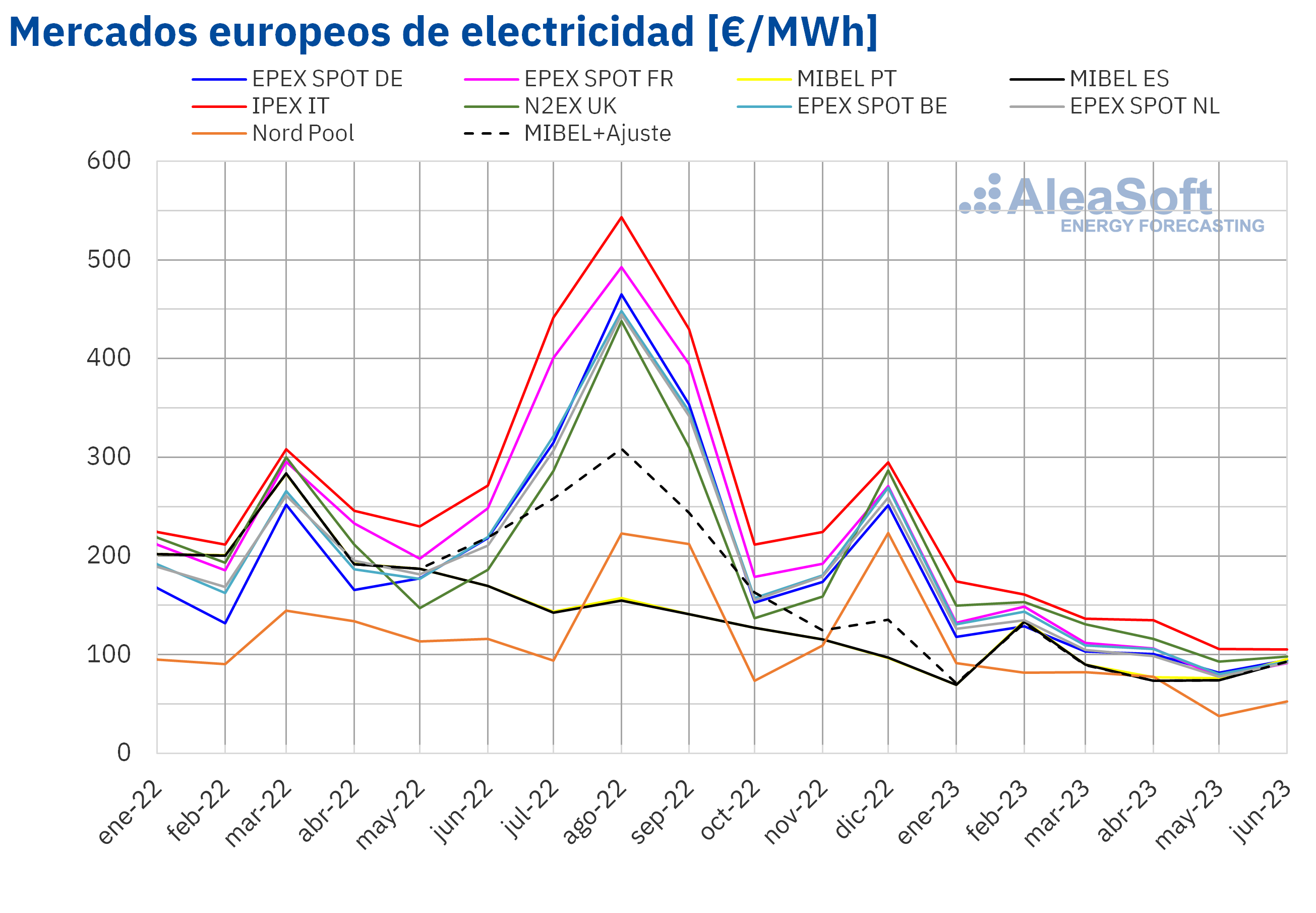

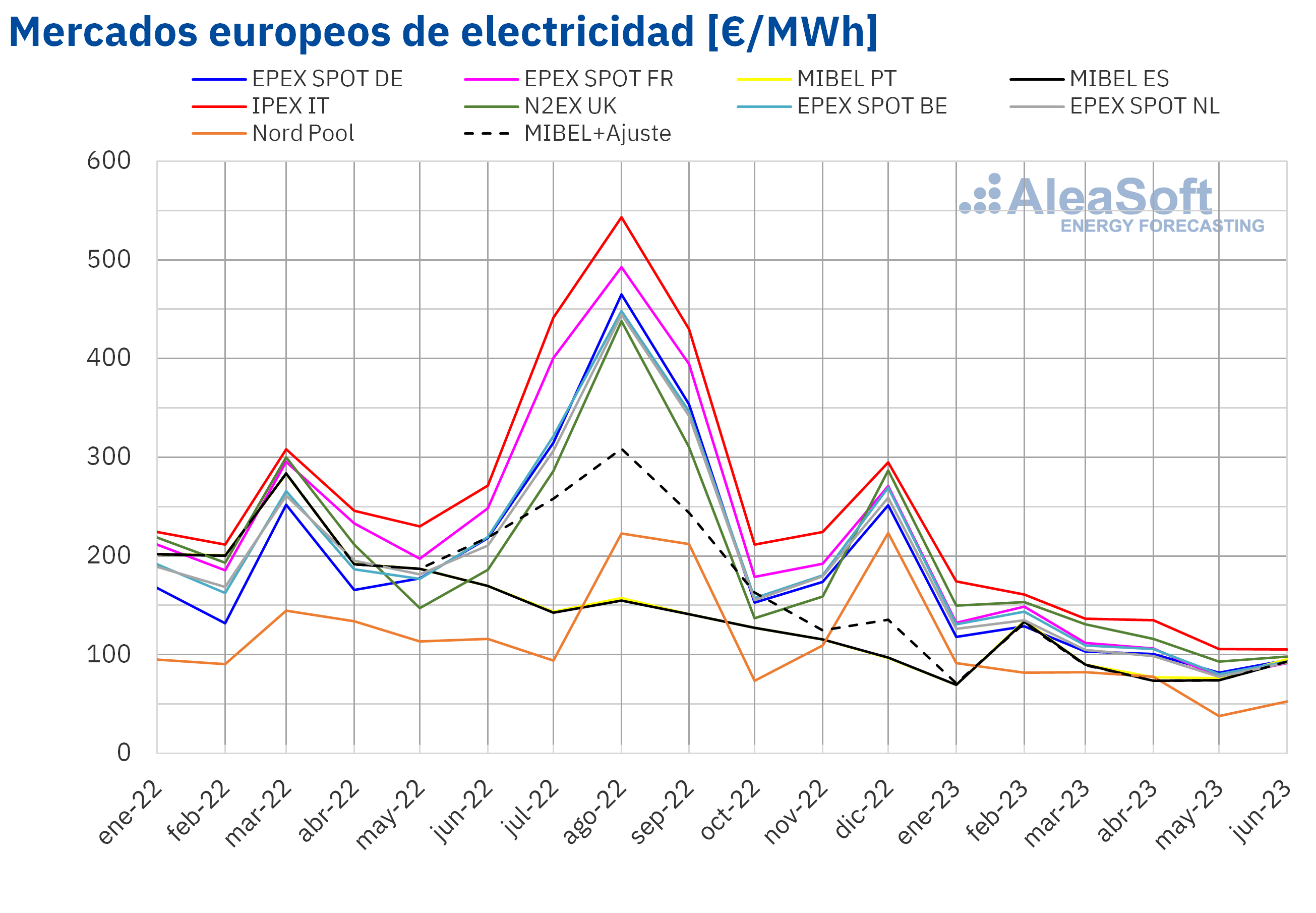

En el primer semestre de 2023, el precio promedio semestral se mantuvo por debajo de los 115 €/MWh en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado IPEX de Italia, cuyos promedios fueron 123,15 €/MWh y 136,10 €/MWh, respectivamente. Por otra parte, el precio semestral más bajo, de 70,42 €/MWh, se registró en el mercado Nord Pool de los países nórdicos. En el resto de los mercados, los promedios estuvieron entre los 88,27 €/MWh del mercado MIBEL de España y los 110,85 €/MWh del mercado EPEX SPOT de Francia.

En comparación con el semestre anterior, en el primer semestre de 2023 los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La mayor caída, del 66%, fue la del mercado francés, mientras que los menores descensos, del 31% y el 32%, se registraron en los mercados de Portugal y España, respectivamente. El resto de los mercados registraron descensos de precios de entre el 54% del mercado británico y el 64% del mercado alemán.

Si se comparan los precios promedio del primer semestre de 2023 con los registrados en el mismo semestre de 2022, los precios también descendieron en todos los mercados. Las mayores caídas fueron las de los mercados portugués y español, del 56% y el 57%, respectivamente. En cambio, el menor descenso fue el del mercado nórdico, del 39%. En el resto de los mercados, los descensos estuvieron entre el 41% del mercado británico y el 52% del mercado francés.

Por otra parte, estas bajadas de precios tuvieron como resultado que el precio del primer semestre de 2023 fuera el más bajo desde el segundo semestre de 2021 en todos los mercados analizados.

En el primer semestre de 2023, el descenso del precio promedio del gas respecto al del semestre anterior, el incremento generalizado de la producción solar, el aumento de la producción eólica en casi todos los mercados y el descenso de la demanda en alguno de ellos propiciaron el descenso de los precios de los mercados eléctricos europeos respecto al semestre anterior, pese al incremento de los precios de los derechos de emisión de CO2.

Al comparar con el primer semestre de 2022, el descenso del precio promedio del gas y de la demanda eléctrica, el incremento de la producción solar en casi todos los mercados y el incremento de la producción eólica en mercados como el español o el francés también favorecieron el descenso de los precios de los mercados eléctricos.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio semestral de 79,97 $/bbl en el primer semestre de 2023. Este valor fue un 14% menor al alcanzado por los futuros Front‑Month del semestre anterior, de 93,26 $/bbl. También fue un 24% inferior al correspondiente a los futuros Front‑Month negociados en el primer semestre de 2022, de 104,94 $/bbl.

Durante el primer semestre de 2023, las preocupaciones por la economía mundial y la evolución de la demanda ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent. Estas preocupaciones se agravaron a partir de marzo como consecuencia de la inestabilidad del sector bancario. Las subidas de las tasas de interés y el proceso de negociación del techo de deuda en Estados Unidos también ejercieron su influencia sobre la evolución de los precios. Sin embargo, los recortes acordados por la OPEP+, así como los anunciados por Arabia Saudí y Rusia contribuyeron a evitar precios de cierre inferiores a 70 $/bbl en el primer semestre de 2023. Además, los problemas de suministro relacionados con el terremoto de Turquía ocurrido en el mes de febrero y los planes del Gobierno estadounidense para rellenar sus reservas estratégicas también ejercieron su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el primer semestre de 2023 por estos futuros fue de 44,34 €/MWh. En comparación con el de los futuros Front‑Month negociados en el semestre anterior, de 164,88 €/MWh, el promedio descendió un 73%. Si se compara con los futuros Front‑Month negociados en el mismo semestre de 2022, cuando el precio promedio fue de 100,99 €/MWh, hubo un descenso del 56%.

Durante la mayor parte del primer semestre de 2023, los precios de los futuros de gas TTF disminuyeron progresivamente debido al suministro abundante de gas natural licuado por vía marítima y al descenso de la demanda, que tuvieron como resultado niveles altos de las reservas europeas. Sin embargo, en junio el suministro desde Noruega se vio afectado por una avería. Además, la competencia por el suministro de gas natural licuado procedente de Estados Unidos con los mercados asiáticos también ejerció su influencia al alza sobre los precios. La noticia del cierre del mayor yacimiento de gas de Europa en octubre también contribuyó a las preocupaciones sobre el suministro al final del semestre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio de 89,22 €/t en el primer semestre de 2023. Este precio fue un 13% mayor al promedio del semestre anterior, de 79,23 €/t. Si se compara con el promedio del mismo semestre de 2022 para el contrato de referencia de diciembre de ese año, de 83,53 €/t, el promedio del primer semestre de 2023 fue un 6,8% mayor.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

Las previsiones de precios de largo plazo son fundamentales para los grandes consumidores, la financiación y valoración de proyectos de energías renovables o la gestión de riesgos. El servicio de previsiones de precios de mercados de energía de largo plazo de AleaSoft Energy Forecasting y AleaGreen incluye métricas probabilísticas con base científica para obtener previsiones fiables y de calidad. Además, estas previsiones cuentan con 30 años de horizonte y granularidad horaria.

Fuente Comunicae

Source: Comunicae