AleaSoft: Récords de fotovoltaica y menor demanda moderan los precios en los mercados eléctricos europeos

En la segunda semana de julio, los precios de la mayoría de los mercados eléctricos europeos bajaron en comparación con la semana anterior, aunque en casi todos los promedios semanales continuaron por encima de 75 €/MWh. Durante la semana, los mercados de Francia e Italia alcanzaron la producción fotovoltaica diaria más alta de su historia y en España la más alta para un día de julio. El descenso de la demanda como consecuencia de unas temperaturas menos cálidas también presionó los precios a la baja

Producción solar fotovoltaica y producción eólica

Durante la semana del 7 de julio, la producción solar fotovoltaica aumentó en los mercados de Francia, Italia y España en comparación con la semana anterior. El mercado francés mantuvo la tendencia alcista por segunda semana consecutiva y tuvo el crecimiento más significativo, de un 9,1%. Los mercados italiano y español revirtieron las caídas de la semana anterior, con aumentos correspondientes del 3,7% y el 3,3%. En cambio, los mercados alemán y portugués revirtieron la tendencia alcista de la semana anterior y la producción fotovoltaica cayó un 22% y un 13%, respectivamente.

Durante la semana, los mercados francés e italiano alcanzaron récords históricos de producción con energía solar fotovoltaica. El 10 de julio, el mercado francés registró la mayor producción con energía solar fotovoltaica de su historia, de 173 GWh. El 9 de julio, el mercado italiano registró la mayor producción de su historia, con una generación de 161 GWh. El 7 de julio, el mercado español estableció un nuevo máximo histórico de generación fotovoltaica para un día de julio, con 224 GWh.

En la semana del 14 de julio, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados alemán y español y disminuirá en el mercado italiano.

Durante la segunda semana de julio, la producción eólica aumentó de forma intersemanal en Italia y Francia. El mercado italiano registró el mayor aumento, de un 191%, revirtiendo la caída de la semana anterior. El mercado francés registró un aumento por cuarta semana consecutiva, en esta ocasión de un 2,2%. Sin embargo, el mercado ibérico registró las mayores caídas, del 9,2% en España y del 8,8% en Portugal, seguido del mercado alemán, donde la producción eólica disminuyó por segunda semana consecutiva, esta vez un 6,0%.

En la semana del 14 de julio, según las previsiones de producción eólica de AleaSoft Energy Forecasting, las variaciones de la producción con esta tecnología en comparación con la semana anterior volverán a tener un comportamiento heterogéneo. La producción eólica aumentará en los mercados francés y portugués, pero se espera que en los mercados alemán, español e italiano disminuya.

Demanda eléctrica

Durante la semana del 7 de julio, la demanda eléctrica disminuyó en los principales mercados eléctricos europeos en comparación con la semana anterior, revirtiendo la tendencia alcista observada la semana anterior. Tras seis semanas consecutivas de crecimiento, el mercado italiano registró la mayor caída, del 12%. En el resto de los mercados, los descensos oscilaron entre el 1,3% en Gran Bretaña y el 7,8% en Francia.

Al mismo tiempo, las temperaturas medias disminuyeron en la mayoría de los mercados analizados, lo que redujo la necesidad de refrigeración y, en consecuencia, la demanda. Las temperaturas medias disminuyeron entre los 2,3°C de España y los 4,5°C en Alemania. Sin embargo, en Gran Bretaña las temperaturas medias aumentaron 1,0°C en comparación con la semana anterior.

Para la semana del 14 de julio, según las previsiones de demanda de AleaSoft Energy Forecasting, en los mercados italiano, español y británico, la demanda aumentará. Sin embargo, la tendencia a la baja continuará en los mercados belga, portugués y alemán. En el mercado francés, la demanda se mantendrá similar a la semana anterior.

Mercados eléctricos europeos

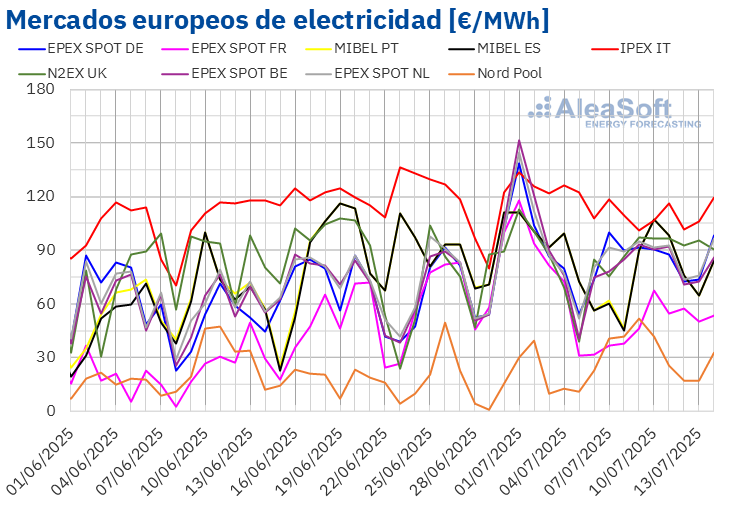

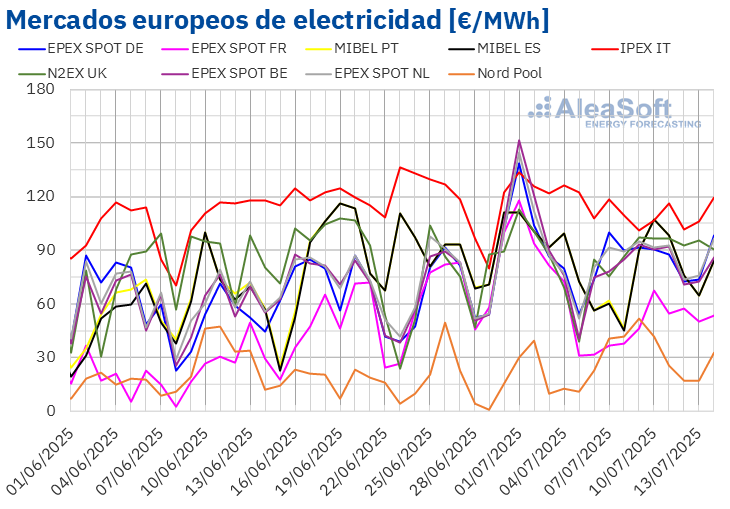

En la segunda semana de julio, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado Nord Pool de los países nórdicos, con subidas del 9,9% y el 67%, respectivamente. El mercado EPEX SPOT de Francia registró la mayor caída porcentual de precios, del 34%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 5,1% del mercado EPEX SPOT de Alemania y el 16% del mercado MIBEL de España.

En la semana del 7 de julio, pese a los descensos de precios, los promedios semanales continuaron por encima de 75 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados nórdico y francés, cuyos promedios fueron de 33,54 €/MWh y 49,96 €/MWh, respectivamente. En cambio, el mercado IPEX de Italia alcanzó el mayor promedio semanal, de 108,38 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 77,28 €/MWh del mercado español y los 91,51 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, el domingo 13 de julio el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 16,99 €/MWh. Sin embargo, el 9 de julio, este mercado registró su precio diario más alto desde el 10 de mayo, de 51,81 €/MWh. Por otra parte, los precios del mercado italiano se mantuvieron por encima de 100 €/MWh durante toda la semana. El jueves 10 de julio, el precio diario del mercado ibérico también superó esta cantidad. El lunes 7 de julio, el mercado italiano alcanzó el promedio diario más elevado de la semana, de 118,27 €/MWh.

En la semana del 7 de julio, el descenso de la demanda, así como el aumento de la producción solar en la mayoría de los mercados, propiciaron la caída de los precios en los mercados eléctricos europeos. Además, la producción eólica también aumentó en Francia e Italia.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de julio, los precios aumentarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el descenso de la producción eólica en la mayoría de los mercados y el incremento de la demanda en algunos casos.

Brent, combustibles y CO₂

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE mantuvieron una tendencia ascendente en la mayoría de las sesiones de la segunda semana de julio. La excepción fue el jueves 10 de julio, cuando el precio de cierre cayó un 2,2% respecto al día anterior. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 68,64 $/bbl. Sin embargo, el viernes 11 de julio, tras una subida del 2,5% respecto al jueves, alcanzaron su precio de cierre máximo semanal, de 70,36 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,0% mayor al del viernes anterior.

A pesar del anuncio de nuevos incrementos de producción por parte de la OPEP+ en agosto, los ataques hutíes en el Mar Rojo, así como el incremento de precios de Arabia Saudí para Asia ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent. La posibilidad de nuevas sanciones al petróleo ruso también contribuyó al incremento de los precios. Sin embargo, continua la preocupación sobre los efectos de las políticas arancelarias estadounidenses sobre la demanda global de petróleo. Las noticias sobre las conversaciones de la OPEP+ para pausar los incrementos de producción en octubre y el incremento de las reservas estadounidenses también contribuyeron a la caída de los precios el jueves.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, registraron su precio de cierre mínimo semanal, de 33,62 €/MWh, el lunes 7 de julio. Los precios de cierre aumentaron durante la segunda semana de julio. Como resultado, estos futuros alcanzaron su precio de cierre máximo semanal, de 35,56 €/MWh, el viernes 11 de julio. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 6,3% mayor al del viernes anterior.

El incremento de la demanda en Asia debido a una ola de calor contribuyó al incremento de los precios de los futuros de gas TTF. El mayor suministro de gas natural licuado a Asia podría afectar al llenado de las reservas europeas para el próximo invierno. Sin embargo, las preocupaciones por los efectos de las políticas arancelarias estadounidenses contribuyeron a que los precios de cierre se mantuvieran por debajo de 36 €/MWh.

Por lo que respecta a los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron su precio de cierre máximo semanal, de 71,20 €/t, el lunes 7 de julio. Sin embargo, este precio ya fue un 0,7% menor al del viernes anterior. La tendencia descendente continuó hasta el 9 de julio. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 70,41 €/t. En las últimas sesiones de la semana, los precios de cierre fueron ligeramente superiores, pero se mantuvieron por debajo de 71 €/t. El viernes 11 de julio el precio de cierre fue de 70,55 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,6% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, el almacenamiento y la financiación de proyectos

El jueves, 10 de julio, AleaSoft Energy Forecasting celebró el webinar número 57 de su serie de webinars mensuales. Este webinar analizó la evolución y perspectivas de los mercados de energía europeos, así como la situación actual y las perspectivas de los PPA, centrándose en la visión de los grandes consumidores. Además, el webinar abordó las perspectivas del almacenamiento de energía y la convocatoria de ayudas del IDAE para el almacenamiento de energía.

La mesa de análisis contó con la participación de Pedro González, Director‑General de AEGE, y Roger Font, Managing Director Project Finance Energy en Banco Sabadell. Pedro González aportó la perspectiva de los grandes consumidores electrointensivos, mientras que Roger Font analizó los retos y oportunidades de la financiación de proyectos renovables y del almacenamiento en el contexto actual del mercado.

Si AleaSoft Energy Forecasting es el asesor de mercado, es posible solicitar la grabación del webinar.

Source: Comunicae