AleaSoft: Los precios de mercados eléctricos europeos subieron, pero registraron negativos el fin de semana

En la segunda semana de mayo, los precios de los principales mercados eléctricos europeos subieron en comparación con la semana anterior, excepto en España y Francia. El fin de semana varios mercados registraron precios horarios negativos, con un récord histórico en España. En Francia y Bélgica hubo precios diarios negativos, con valores que en Francia no se veían desde 2020. Portugal registró un récord histórico de producción fotovoltaica. La demanda, así como los precios del gas y CO2 subieron

Producción solar fotovoltaica y producción eólica

Durante la semana del 5 de mayo, la producción solar fotovoltaica aumentó en la península ibérica y Alemania. Portugal registró el mayor incremento, del 62%, seguido por el aumento del 26% en España. En ambos casos, el aumento estuvo favorecido por la recuperación de la producción tras el apagón que afectó a estos mercados el lunes 28 de abril. Alemania mantuvo la tendencia al alza por segunda semana, en esta ocasión con un incremento del 1,4%. Sin embargo, en Francia e Italia, la producción disminuyó un 13% en ambos mercados.

El martes 6 de mayo, el mercado portugués registró un récord histórico de producción solar fotovoltaica, de 26 GWh. Por otro lado, Italia registró su segunda producción solar más alta para un mayo de la historia, de 139 GWh el día 10.

Para la semana del 12 de mayo, según las previsiones de producción solar de AleaSoft Energy Forecasting, España y Alemania aumentarán su producción solar fotovoltaica, mientras que en Italia continuará descendiendo.

Durante la segunda semana de mayo, la producción eólica aumentó en los mercados de Francia y Alemania por segunda semana consecutiva, en esta ocasión un 52% y 17%, respectivamente. Por otro lado, los mercados de la península ibérica e Italia presentaron descensos en la producción con esta tecnología. Portugal registró la mayor bajada, del 46%, seguido por las caídas del 12% en Italia y del 8,5% en España.

El lunes 5, Francia registró la producción eólica diaria más alta para un mes de mayo de los últimos cuatro años, de 216 GWh.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología descenderá durante la semana del 12 de mayo en los principales mercados europeos analizados.

Demanda eléctrica

En la semana del 5 de mayo, la demanda eléctrica aumentó en los principales mercados europeos. España registró el mayor incremento, del 15%, seguida por Italia y Portugal, con subidas del 12% y 11%, respectivamente. En Gran Bretaña, Bélgica, Francia y Alemania también se observaron aumentos, de entre el 1,7% y el 5,9%. Gran parte de los mercados cambiaron su tendencia al alza, tras varias semanas en descensos. En el caso de Italia, mantuvo la tendencia al alza por segunda semana consecutiva.

Las temperaturas medias fueron inferiores a las de la semana precedente en los mercados analizados. Alemania, Bélgica, Francia y Gran Bretaña registraron los mayores descensos, de 4,3°C, 3,8°C, 3,6°C y 3,1°C, respectivamente. España, Portugal e Italia presentaron las menores bajadas, de 1,4°C, 1,3°C y 1,0°C, en cada caso.

La recuperación de la actividad laboral, tras el festivo del 1 de mayo, Día Internacional de los Trabajadores, junto con unas temperaturas más frías, favoreció el incremento de la demanda en los mercados durante la semana. En España y Portugal, además del festivo del 1 de mayo, también influyó la recuperación de la demanda tras el apagón que interrumpió el suministro eléctrico el lunes 28 de abril.

En la semana del 12 de mayo, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda disminuirá en los mercados de Alemania, Gran Bretaña, Bélgica, Francia e Italia. En cambio, en España y Portugal se espera que la demanda aumente.

Mercados eléctricos europeos

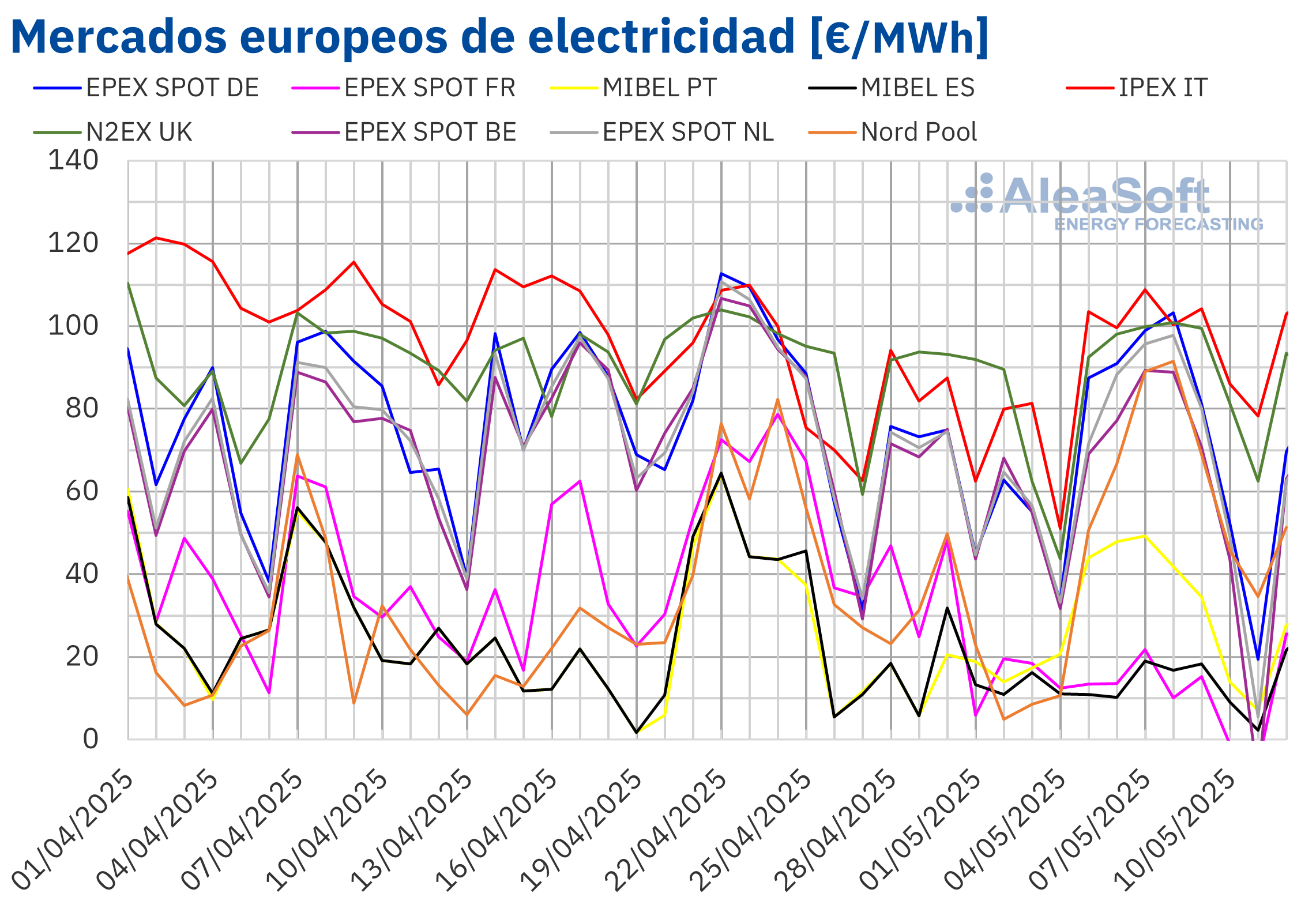

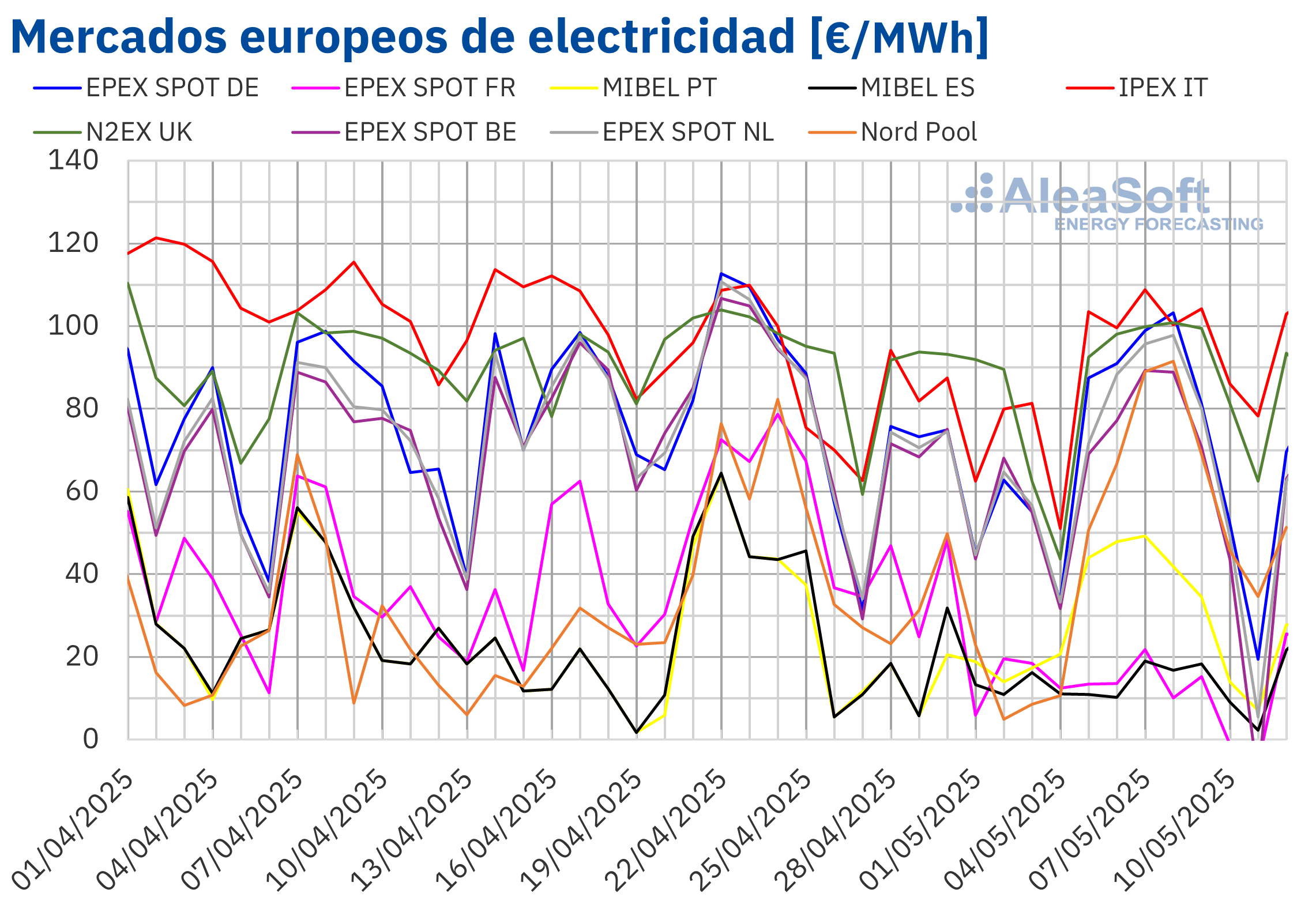

En la segunda semana de mayo, los precios promedio de la mayoría de los principales mercados eléctricos europeos subieron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de España y el mercado EPEX SPOT de Francia, que registraron caídas del 20% y el 62%, respectivamente. En cambio, el mercado MIBEL de Portugal y el mercado Nord Pool de los países nórdicos alcanzaron las mayores subidas porcentuales de precios, del 106% y el 195%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 3,7% del mercado EPEX SPOT de Bélgica y el 27% del mercado EPEX SPOT de Alemania.

En la semana del 5 de mayo, los promedios semanales superaron los 60 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados francés, español y portugués, cuyos promedios fueron de 9,61 €/MWh, 12,35 €/MWh y 34,05 €/MWh, respectivamente. Volvió a destacar la diferencia de precios entre los mercados de España y Portugal, dos mercados habitualmente muy acoplados. Esta divergencia se debe a que, tras el apagón que afectó a la península ibérica el 28 de abril, Portugal adoptó medidas para restringir las importaciones de energía desde España. En un primer momento las suspendió y, entre el 8 y el 12 de mayo, las retomó parcialmente, limitándolas a 1000 MW. Mientras tanto, el mercado N2EX del Reino Unido y el mercado IPEX de Italia alcanzaron los mayores promedios semanales, de 90,63 €/MWh y 97,25 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 61,25 €/MWh del mercado belga y los 76,18 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el domingo 11 de mayo los mercados francés y belga registraron precios negativos, de ‑5,84 €/MWh y ‑9,97 €/MWh, respectivamente. En Francia este precio fue el más bajo desde el 25 de mayo de 2020, mientras que en Bélgica fue el precio más bajo desde el 7 de julio de 2024. El 11 de mayo los promedios también fueron inferiores a 10 €/MWh en los mercados español, neerlandés y portugués. En el caso del mercado neerlandés, su precio, de 5,46 €/MWh, fue el más bajo desde el 7 de julio de 2024.

En cuanto a los precios horarios, los mercados alemán, belga, español, francés y neerlandés registraron precios horarios negativos en la segunda semana de mayo. El domingo 11 de mayo, de 16:00 a 17:00, el mercado español alcanzó su precio horario mínimo histórico, ‑15,00 €/MWh. Ese día, de 13:00 a 14:00, en los mercados alemán, neerlandés y belga, los precios fueron de ‑250,32 €/MWh, ‑350,00 €/MWh y ‑462,33 €/MWh, respectivamente. En el caso del mercado belga, ese precio fue el más bajo desde el 9 de junio de 2019. Por lo que respecta a los mercados alemán y neerlandés, sus precios fueron los más bajos desde el 3 de julio de 2023.

En la semana del 5 de mayo, el aumento del precio semanal del gas y de los derechos de emisión de CO2, así como la subida de la demanda en la mayoría de los mercados, propiciaron el aumento de los precios semanales en la mayoría de los mercados eléctricos europeos. En cambio, el importante incremento de la producción eólica en Francia y el aumento de la producción solar en España contribuyeron al descenso de los precios en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de mayo, los precios aumentarán en los mercados español y francés, mientras que el precio caerá en el mercado portugués. En el resto de los principales mercados europeos se espera que los precios se mantengan en el entorno de los de la semana anterior.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 60,23 $/bbl, el lunes 5 de mayo. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 6 de febrero de 2021. Sin embargo, en el resto de las sesiones de la segunda semana de mayo los precios registraron una tendencia ascendente. Como consecuencia, el viernes 9 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 63,91 $/bbl. Este precio fue un 4,3% mayor al del viernes anterior.

El descenso de las tensiones comerciales propició el incremento de los precios de los futuros de petróleo Brent en la segunda semana de mayo. Las expectativas sobre las conversaciones entre China y Estados Unidos, así como el acuerdo comercial alcanzado entre Estados Unidos y el Reino Unido, ejercieron su influencia al alza sobre los precios. Además, las reservas de petróleo de Estados Unidos disminuyeron.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 5 de mayo, registraron su precio de cierre mínimo semanal, de 32,93 €/MWh. Sin embargo, en el resto de las sesiones de la semana los precios de cierre se mantuvieron por encima de 34,50 €/MWh. El jueves 8 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 35,34 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 22 de abril. Tras una caída del 2,0% respecto al día anterior, el viernes 9 de mayo el precio de cierre fue de 34,62 €/MWh. Este precio todavía fue un 4,7% mayor al del viernes anterior.

Los niveles de la demanda de gas natural licuado en Asia, así como la necesidad de rellenar las reservas europeas para el próximo invierno, contribuyeron a mantener los precios de los futuros de gas TTF por encima de 34,50 €/MWh durante la mayor parte de la segunda semana de mayo. Las intenciones de la Unión Europea de prescindir del gas ruso a partir de 2027 también ejercieron su influencia la alza sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 5 de mayo, alcanzaron su precio de cierre mínimo semanal, de 67,47 €/t. Sin embargo, los días 6 y 7 de mayo, estos futuros registraron incrementos diarios superiores al 2,5%. Como consecuencia, el día 7 de mayo estos futuros alcanzaron su precio de cierre máximo semanal, de 71,06 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 25 de marzo. En las últimas sesiones de la semana, los precios de cierre descendieron ligeramente, pero se mantuvieron por encima de 70 €/t. El viernes 9 de mayo, el precio de cierre fue de 70,39 €/t, un 2,4% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y las baterías

El jueves 22 de mayo AleaSoft Energy Forecasting celebrará el webinar número 55 de su serie de webinars mensuales. Además de la evolución y perspectivas de los mercados de energía europeos, el webinar analizará las baterías, centrándose en la importancia de las previsiones de demanda y banda secundaria, los beneficios según el grado de utilización de las baterías y su optimización financiera, así como temas regulatorios del almacenamiento de energía, incluyendo las ayudas y los pagos por capacidad. El ponente invitado será Javier Adiego Orera, CEO y cofundador de 7C Energy. Además, Kiko Maza, Managing Director en WeMake Consultores, y Luis Atienza Serna, exministro del Gobierno español y expresidente de Red Eléctrica, participarán en la mesa de análisis posterior. La mesa de análisis también abordará las hibridaciones con eólica y los servicios auxiliares, así como las redes de transporte y distribución.

Source: Comunicae