AleaSoft: los mercados eléctricos europeos empiezan agosto con más fotovoltaica, menos demanda y precios más bajos

AleaSoft Energy Forecasting, 11 de agosto de 2025. En la primera semana de agosto, la producción fotovoltaica creció en la mayoría de los principales mercados eléctricos europeos, destacando Alemania e Italia. La generación eólica mostró caídas generalizadas, con la península ibérica registrando las mayores. La demanda eléctrica disminuyó en varios mercados, excepto en Bélgica y España. Los precios eléctricos bajaron por la mayor producción solar y la caída de los precios del gas y del CO₂

Producción solar fotovoltaica y producción eólica

En la semana del 4 de agosto, la producción solar fotovoltaica aumentó en todos los principales mercados eléctricos europeos, manteniendo la tendencia ascendente de la semana anterior. El mercado alemán registró el mayor incremento, del 36%, seguido por el crecimiento del 10% en el mercado italiano. El mercado francés mostró el menor aumento, del 0,1%, mientras que los mercados de la península ibérica presentaron subidas del 1,1% en Portugal y 5,4% en España. La tendencia al alza continuó por segunda semana consecutiva en todos los mercados, excepto en Portugal. En el mercado portugués, la producción fotovoltaica aumentó, revirtiendo las caídas de las dos semanas previas.

Durante la semana, cuatro de los mercados analizados alcanzaron un récord histórico de producción fotovoltaica diaria para el mes de agosto. El lunes 4 de agosto, el mercado francés generó 140 GWh. Tres días después, el jueves 7 de agosto, el mercado alemán produjo 393 GWh, mientras que el mercado español generó 218 GWh de energía solar fotovoltaica. El mercado italiano cerró la lista con 152 GWh de energía solar producida el 8 de agosto.

Para la semana del 11 de agosto, las previsiones de producción solar de AleaSoft Energy Forecasting indican aumentos en los mercados alemán y español. En cambio, en el mercado italiano la producción solar disminuirá.

Durante la semana del 4 de agosto, la producción eólica disminuyó en los principales mercados europeos en comparación con la semana anterior. Los descensos en los mercados italiano, alemán y español revirtieron la tendencia positiva de la semana previa. En cambio, los mercados portugués y francés mantuvieron la tendencia bajista por segunda y tercera semana consecutiva, respectivamente. Los mercados de la península ibérica registraron las mayores caídas, con descensos del 60% en Portugal y del 45% en España. Los mercados francés e italiano mostraron reducciones del 24% y 26%, respectivamente, mientras que el mercado alemán presentó la menor caída, del 14%.

Para la semana del 11 de agosto, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción seguirá disminuyendo en los mercados alemán, español e italiano. En cambio, aumentará en los mercados de Portugal y Francia.

Demanda eléctrica

En la semana del 4 de agosto, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. Los mercados británico e italiano experimentaron los mayores descensos, del 7,1% y 6,9% respectivamente, mientras que el mercado alemán mostró la menor bajada, del 0,5%. Los mercados francés y portugués presentaron caídas del 1,5% y 2,2% respectivamente. En Francia, Italia y Gran Bretaña, la demanda mantuvo la tendencia a la baja por tercera semana consecutiva y Alemania acumuló descensos por segunda semana. Los mercados belga y español rompieron esa tendencia. El mercado belga incrementó su demanda por segunda semana consecutiva, esta vez un 2,8%, y el mercado español la aumentó un 3,8% tras dos semanas de descensos.

Durante la primera semana de agosto, las temperaturas medias subieron en todos los mercados analizados, con incrementos que oscilaron entre 0,1°C en Gran Bretaña y 2,2°C en Francia y Alemania.

Para la semana del 11 de agosto, las previsiones de demanda de AleaSoft Energy Forecasting indican que la mayoría de los principales mercados eléctricos europeos revertirán la tendencia a la baja. La demanda aumentará en Alemania, Bélgica, España, Francia, Gran Bretaña e Italia, mientras que en Portugal disminuirá.

Mercados eléctricos europeos

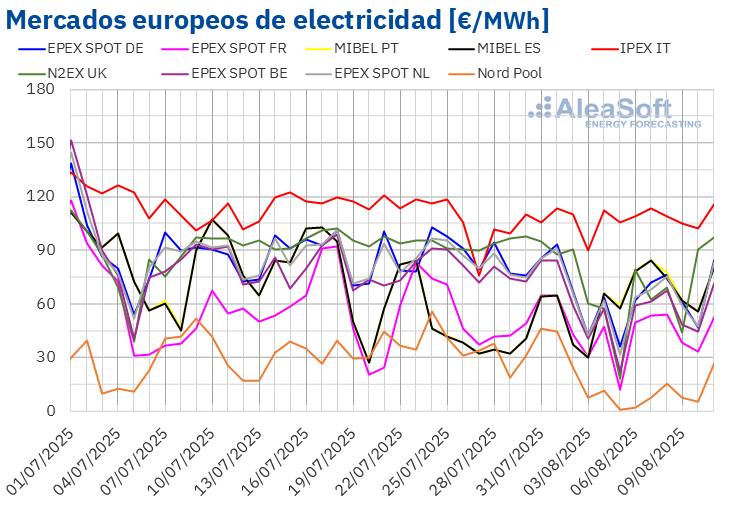

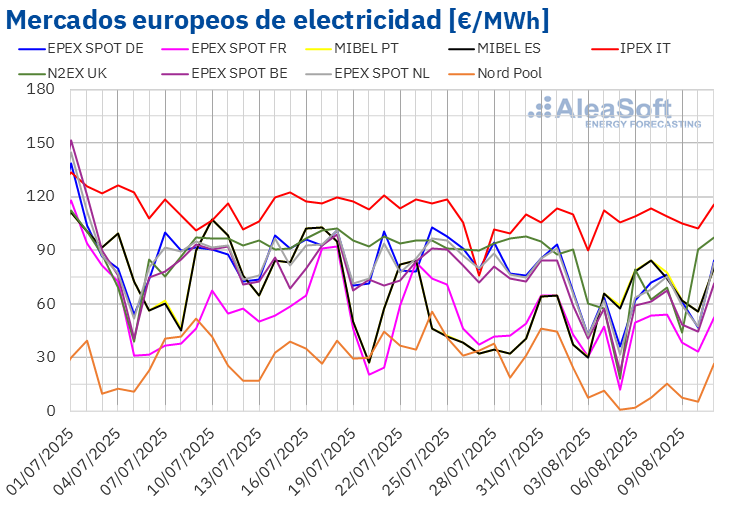

En la primera semana de agosto, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado MIBEL de España y Portugal, con incrementos del 3,5%, el 57% y el 59%, respectivamente. En cambio, el mercado Nord Pool de los países nórdicos registró la mayor caída porcentual de precios, del 76%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 15% del mercado EPEX SPOT de Francia y el 32% del mercado N2EX del Reino Unido.

En la semana del 4 de agosto, los promedios semanales fueron inferiores a 70 €/MWh en la mayoría de los mercados eléctricos europeos. La excepción fue el mercado italiano, cuyo promedio fue de 107,94 €/MWh. En cambio, el mercado nórdico alcanzó el menor promedio semanal, de 7,12 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 40,99 €/MWh del mercado francés y los 68,88 €/MWh del mercado portugués.

Por lo que respecta a los precios diarios, el martes 5 de agosto, la mayoría de los mercados registraron sus precios diarios más bajos de la semana, manteniéndose por debajo de 40 €/MWh, influenciados por niveles elevados de producción eólica. Ese día, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 0,92 €/MWh. Por otra parte, los precios diarios del mercado italiano se mantuvieron por encima de 100 €/MWh durante la primera semana de agosto. El jueves 7 de agosto el mercado italiano alcanzó el promedio diario más elevado de la semana, de 113,20 €/MWh.

En cuanto a los precios horarios, la mayoría de los mercados eléctricos europeos registraron precios negativos durante la primera semana de agosto, excepto Italia. El domingo 10 de agosto hubo los precios horarios más bajos. Ese día, los mercados alemán, belga y neerlandés registraron precios horarios inferiores a ‑60 €/MWh. De 12:00 a 13:00, el mercado belga alcanzó el precio horario más bajo de la semana, de ‑69,63 €/MWh. Este fue su precio más bajo desde el 12 de mayo. De 13:00 a 14:00, el mercado neerlandés también registró su precio más bajo desde el 12 de mayo, de ‑64,79 €/MWh.

En la semana del 4 de agosto, el descenso del precio semanal del gas y de los derechos de emisión de CO2, el incremento de la producción solar y el descenso de la demanda en la mayoría de los mercados propiciaron la caída de los precios en los mercados eléctricos europeos. Sin embargo, la caída de la producción eólica contribuyó al aumento de los precios en España, Italia y Portugal. Además, en el mercado español aumentó la demanda de electricidad.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de agosto, los precios aumentarán en los mercados eléctricos europeos, influenciados por el incremento de la demanda. Además, la producción eólica disminuirá en la mayoría de los mercados.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 68,76 $/bbl, el lunes 4 de agosto. En la primera semana de agosto, los precios de cierre continuaron la tendencia descendente iniciada a finales de la semana anterior hasta el jueves 7 de agosto. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 66,43 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 6 de junio. El viernes 8 de agosto, el precio de cierre fue ligeramente mayor, de 66,59 $/bbl. Este precio fue un 4,4% menor al del viernes anterior.

La posibilidad de un acuerdo de paz entre Rusia y Ucrania, que incrementaría el suministro de petróleo a nivel global, ejerció su influencia a la baja sobre los futuros de petróleo Brent en la primera semana de agosto. Por otra parte, las tensiones comerciales continuaron, incrementando la preocupación por la evolución de la demanda de petróleo. Esto también contribuyó al descenso de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, alcanzaron su precio de cierre máximo semanal, de 34,41 €/MWh, el martes 5 de agosto. Posteriormente, los precios iniciaron una tendencia descendente. Como consecuencia, el viernes 8 de agosto, estos futuros registraron su precio de cierre mínimo semanal, de 32,45 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,5% menor al del viernes anterior y el más bajo desde el 25 de julio.

El suministro abundante de gas natural licuado, así como flujos elevados de gas desde Noruega, contribuyeron a que las reservas europeas continuaran aumentando en la primera semana de agosto, favoreciendo el descenso de los precios de los futuros de gas TTF. La posibilidad de un acuerdo de paz entre Rusia y Ucrania también ejerció su influencia a la baja, pese al peligro de mayores sanciones en el caso de fracasar las negociaciones de paz.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, registraron su precio de cierre mínimo semanal, de 70,85 €/t, el lunes 4 de agosto. En la mayoría de las sesiones de la primera semana de agosto los precios de cierre se mantuvieron por debajo de 72 €/t. Sin embargo, el viernes 8 de agosto, tras una subida del 2,0% respecto al día anterior, estos futuros alcanzaron su precio de cierre máximo semanal, de 73,22 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,0% mayor al del viernes anterior y el más elevado desde el 25 de junio.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El webinar número 58 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 18 de septiembre. Este webinar analizará la evolución y perspectivas de los mercados de energía europeos, las perspectivas del almacenamiento de energía con baterías, así como la situación actual y las perspectivas del autoconsumo. Además, el webinar incluirá una presentación de los servicios de AleaSoft para comercializadoras.

La mesa de análisis contará con la participación de Xavier Cugat, BESS Technical Director en Seraphim, Francisco Valverde, profesional independiente para el desarrollo de las energías renovables y Alejandro Diego Rosell, Profesor en EOI y Consultor en Nuvix Consulting.

Source: Comunicae