AleaSoft: La ola de calor impulsa los precios en los mercados europeos en la primera semana de julio

En la primera semana de julio, los precios de los mercados eléctricos europeos aumentaron en comparación con la semana anterior. El 1 de julio, los precios diarios superaron los 110€/MWh en la mayoría de mercados, y Bélgica y Países Bajos alcanzaron un precio de 517,57 €/MWh a las 20:00. El incremento de la demanda por la ola de calor que sufrió Europa impulsó el aumento de precios. En España peninsular el 2 de julio, y en Italia el 4 de julio, se alcanzó la demanda más alta de lo que va de 2025

Producción solar fotovoltaica y producción eólica

En la primera semana de julio, la producción solar fotovoltaica aumentó en los mercados de Alemania, Portugal y Francia en comparación con la semana anterior, con incrementos del 15%, 13% y 1,8%, respectivamente. En cambio, en Italia y España la producción semanal de esta tecnología descendió un 8,7% y un 7,3% en cada caso.

Durante la semana, los mercados de Alemania, Italia, Portugal y Francia registraron sus valores máximos históricos de producción fotovoltaica para un día del mes de julio. En Alemania e Italia este récord se alcanzó el día 1, con 438 GWh y 145 GWh, respectivamente. En Portugal, la producción del 3 de julio, cercana a los 29 GWh, marcó el valor diario más alto para un julio de su historia, mientras que en Francia el récord se batió el 4 de julio, con 165 GWh generados.

Según las previsiones de producción solar de AleaSoft Energy Forecasting, en la semana del 7 de julio la producción con esta tecnología aumentará en España, mientras que se espera un descenso en Alemania e Italia respecto a la semana anterior.

En la semana del 30 de junio, la producción eólica aumentó un 29% en España, un 26% en Portugal y un 5,4% en Francia en comparación con la semana anterior. Sin embargo, en los mercados de Italia y Alemania la producción con esta tecnología bajó, un 49% y un 46%, respectivamente.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, durante la segunda semana de julio la producción eólica aumentará en la mayoría de los principales mercados eléctricos europeos, aunque en España se espera un descenso respecto a la semana anterior.

Demanda eléctrica

En la primera semana de julio, la demanda eléctrica aumentó en los principales mercados europeos en comparación con la semana anterior. Los incrementos oscilaron entre el 0,8% registrado en Alemania y el 6,6% de España. También destacaron las subidas en Portugal, Bélgica e Italia, con aumentos del 6,1%, 3,9%, y 3,8%, respectivamente.

En cuanto a valores diarios, el 2 de julio se alcanzó en España peninsular la demanda eléctrica más alta en lo que va de 2025, con 806 GWh. En Italia, el valor máximo anual hasta la fecha se registró el 4 de julio, con 1137 GWh.

La ola de calor que afectó a Europa durante la primera semana de julio fue la principal causa del incremento en la demanda, al elevarse las temperaturas medias en la mayoría de los mercados analizados. Los aumentos oscilaron entre 0,5°C en Francia y 1.0°C en Bélgica. En cambio, en Gran Bretaña las temperaturas medias bajaron 0,4°C en comparación con la semana anterior.

Para la semana del 7 de julio, las previsiones de demanda de AleaSoft Energy Forecasting apuntan a una disminución de la demanda en la mayoría de los principales mercados europeos, impulsada por el previsto descenso de las temperaturas.

Mercados eléctricos europeos

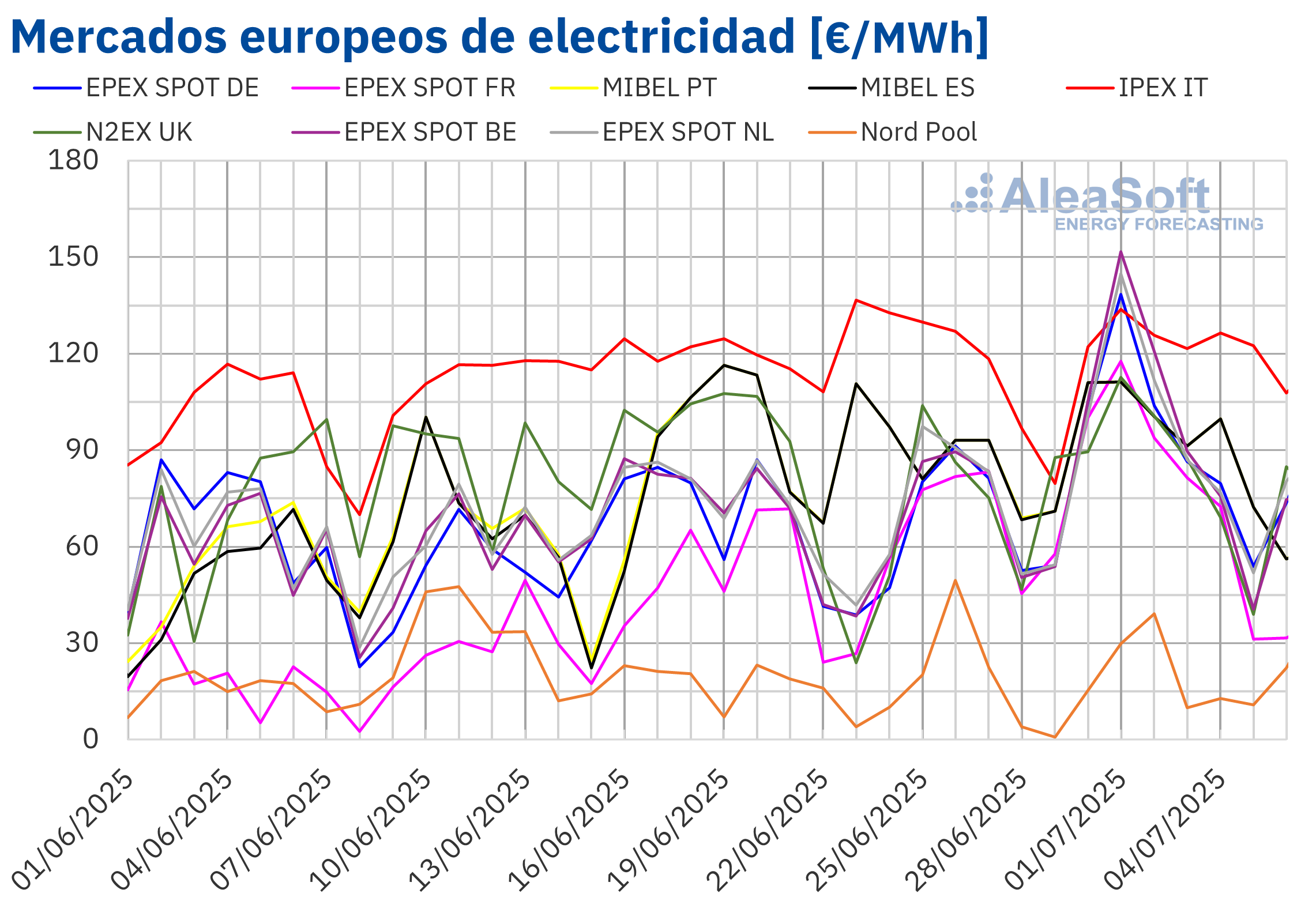

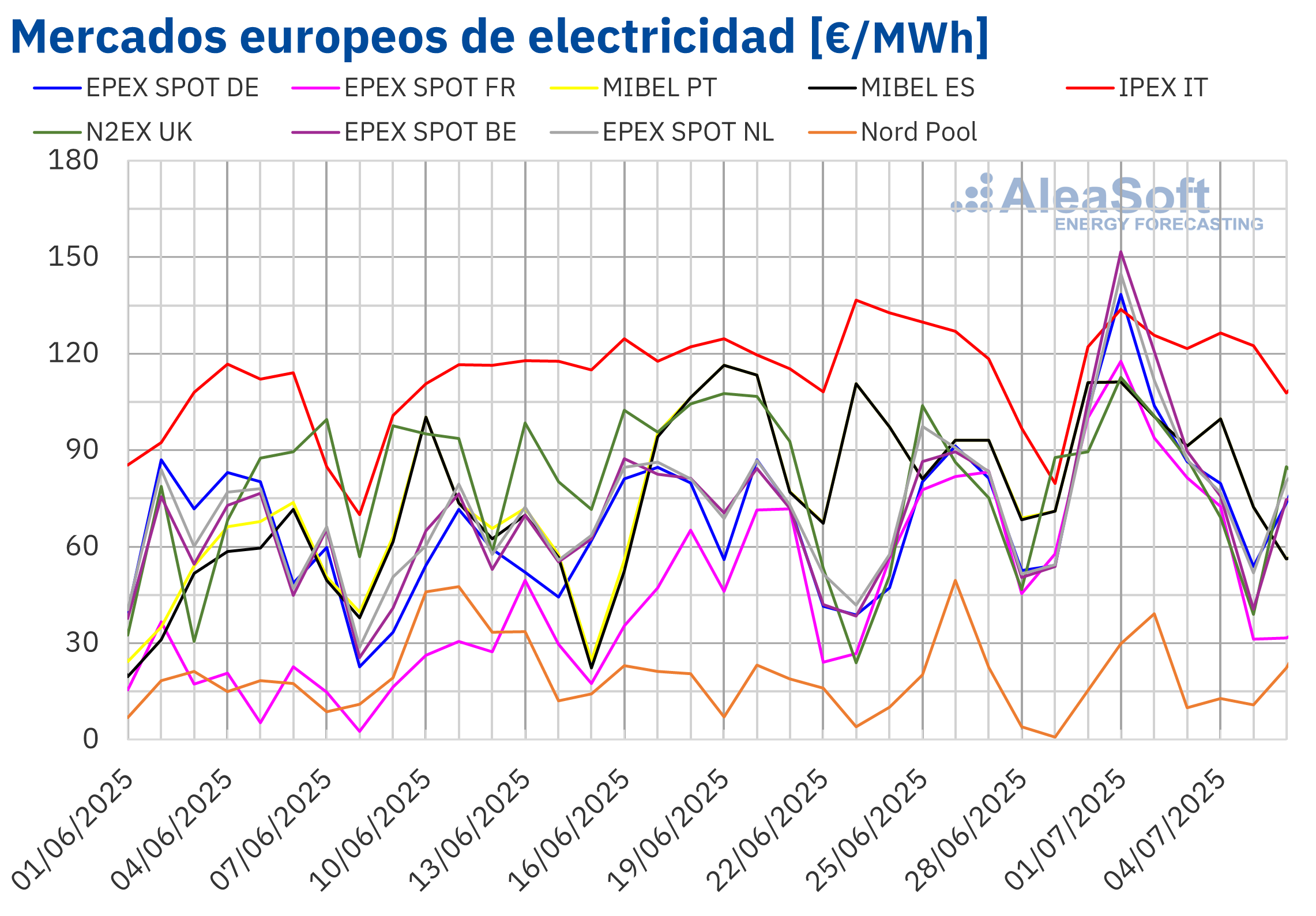

En la primera semana de julio, los precios promedio de los principales mercados eléctricos europeos subieron respecto a la semana anterior. El mercado MIBEL de Portugal y España y el mercado IPEX de Italia registraron los menores incrementos de precios, del 4,4%, el 4,5% y el 4,7%, respectivamente. En cambio, el mercado EPEX SPOT de Alemania y Bélgica alcanzó la mayor subida porcentual de precios, del 43% en ambos casos. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 23% del mercado EPEX SPOT de Francia y el mercado N2EX del Reino Unido y el 37% del mercado EPEX SPOT de los Países Bajos.

En la semana del 30 de junio, los promedios semanales fueron superiores a 75 €/MWh en la mayoría de los mercados eléctricos europeos. La excepción fue el mercado Nord Pool de los países nórdicos, cuyo promedio fue de 20,04 €/MWh. El mercado italiano alcanzó el mayor promedio semanal, de 122,82 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 75,50 €/MWh del mercado francés y los 94,03 €/MWh del mercado belga.

Por lo que respecta a los precios diarios, el jueves 3 de julio el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 9,98 €/MWh. En cambio, la mayoría de los principales mercados eléctricos europeos alcanzaron precios diarios superiores a 100 €/MWh en varias ocasiones durante la primera semana de julio. El martes 1 de julio, los precios diarios superaron los 110 €/MWh en los principales mercados eléctricos europeos, excepto en el mercado nórdico. Ese día, el mercado belga alcanzó el promedio diario más elevado de la semana, de 151,71 €/MWh. Ese fue su precio diario más alto desde el 15 de febrero.

En cuanto a los precios horarios, los mercados alemán, belga y neerlandés registraron precios horarios superiores a 450 €/MWh el martes 1 de julio. Ese día, de 20:00 a 21:00, los mercados belga y neerlandés alcanzaron el precio horario más alto de la semana, de 517,57 €/MWh. En el caso del mercado neerlandés, este fue su precio más alto desde el 21 de enero, mientras que, en el caso del mercado belga, este fue su precio más alto desde el 13 de diciembre de 2024.

En la semana del 30 de junio, el incremento de la demanda, así como la caída de la producción eólica en mercados como el alemán o el italiano, propiciaron la subida de los precios en los mercados eléctricos europeos. Además, en España e Italia bajó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de julio, los precios bajarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el descenso de la demanda y el incremento de la producción eólica en la mayoría de los mercados.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la primera semana de julio con descensos de precios. El martes 1 de julio, estos futuros registraron su precio de cierre mínimo semanal, de 67,11 $/bbl. Sin embargo, tras una subida del 3,0% respecto al día anterior, el 2 de julio, alcanzaron su precio de cierre máximo semanal, de 69,11 $/bbl. Posteriormente, los precios volvieron a descender. Como consecuencia, el viernes 4 de julio, el precio de cierre fue de 68,30 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 0,8% mayor al del viernes anterior.

Las expectativas de nuevos incrementos de producción de la OPEP+ ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent durante la primera semana de julio. El 2 de julio, los precios subieron tras la suspensión de la cooperación de Irán con el Organismo Internacional de la Energía Atómica. Sin embargo, el incremento de las reservas estadounidenses de petróleo favoreció que los precios volvieran a descender. Finalmente, el sábado 5 de julio, la OPEP+ decidió un aumento de producción de 548 000 barriles diarios a partir de agosto.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 30 de junio registraron su precio de cierre mínimo semanal, de 33,18 €/MWh. Tras una subida del 2,3% respecto al día anterior, el martes 1 de julio, estos futuros alcanzaron su precio de cierre máximo semanal, de 33,95 €/MWh. En el resto de las sesiones de la primera semana de julio, los precios de cierre fueron ligeramente inferiores, pero se mantuvieron por encima de 33 €/MWh. El viernes 4 de julio, el precio de cierre fue de 33,47 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,2% mayor al del viernes anterior.

El suministro abundante y las perspectivas de un menor consumo para la producción de electricidad en la segunda semana de julio, debido al descenso previsto de las temperaturas y al incremento de la producción eólica, contribuyeron a que los precios de los futuros de gas TTF se mantuvieran por debajo de los 34 €/MWh durante la primera semana de julio.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, registraron su precio de cierre mínimo semanal, de 68,97 €/t, el lunes 30 de junio. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 6 de mayo. Posteriormente, los precios aumentaron y se mantuvieron por encima 70 €/t durante el resto de la semana. El jueves 3 de julio, estos futuros alcanzaron su precio de cierre máximo semanal, de 72,08 €/t. El viernes 4 de julio hubo un ligero descenso de precios y el precio de cierre fue de 71,67 €/t. Sin embargo, este precio todavía fue un 1,0% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, el almacenamiento y la financiación de proyectos

El jueves, 10 de julio, AleaSoft Energy Forecasting celebrará el webinar número 57 de su serie de webinars mensuales. En esta ocasión, el webinar analizará la evolución y perspectivas de los mercados de energía europeos, así como la situación actual y las perspectivas de los PPA, centrándose en la visión de los grandes consumidores. También abordará las perspectivas del almacenamiento de energía y la convocatoria de ayudas del IDAE para el almacenamiento de energía.

En la mesa de análisis, los ponentes invitados serán Pedro González, Director‑General de AEGE, y Roger Font, Managing Director Project Finance Energy en Banco Sabadell. Pedro González aportará la perspectiva de los grandes consumidores electrointensivos, mientras que Roger Font abordará los retos y oportunidades de la financiación de proyectos renovables y de almacenamiento en el contexto actual del mercado.

Source: Comunicae