AleaSoft: Bajaron precios de gas, CO2 y de mercados eléctricos europeos en la primera semana de septiembre

/COMUNICAE/

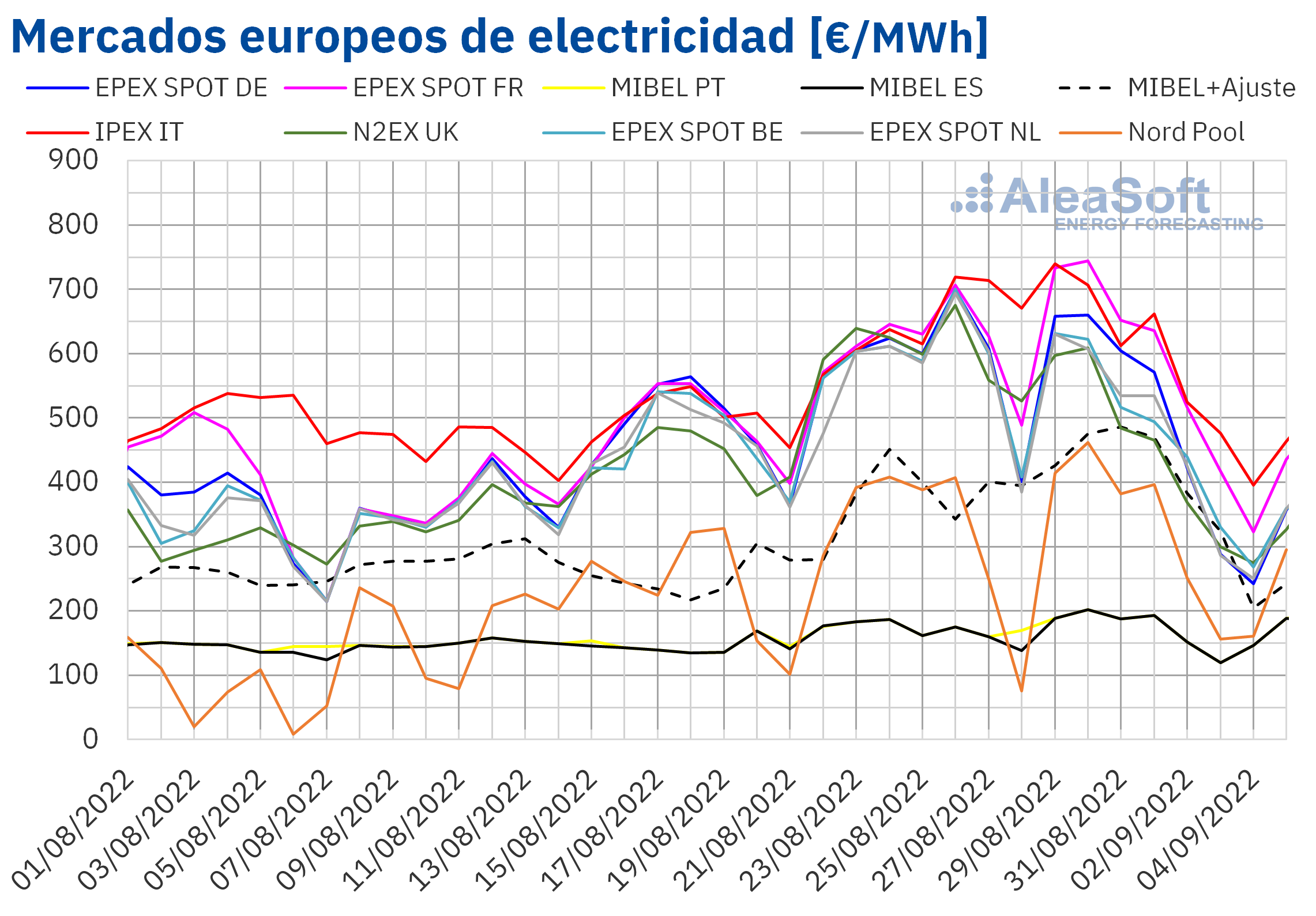

Los precios del gas y CO2 bajaron en la primera semana de septiembre favoreciendo la caída de los precios en la mayoría de mercados eléctricos europeos, aún cuando al inicio de la semana en el mercado francés se alcanzaron 1021,73 €/MWh en una hora. La producción solar y eólica aumentó en algunos mercados y la demanda eléctrica bajó en la mayoría, lo que propició los descensos. Sin embargo, en los mercados MIBEL y Nord Pool los precios aumentaron y cada uno registró el valor semanal más alto de su historia

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la primera semana de septiembre, la producción solar aumentó un 5,2% en el mercado portugués y un 4,0% en el mercado alemán en comparación con la semana precedente. Sin embargo, en el resto de los mercados analizados en AleaSoft Energy Forecasting, la producción solar se redujo entre el 10% del mercado español y el 20% del mercado italiano.

Para la semana del 5 de septiembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican una reducción de la producción en Alemania y España, mientras que se espera un incremento de la producción en Italia.

Durante la semana del 29 de agosto, la producción eólica aumentó un 44% en el mercado alemán, un 8,9% en el mercado francés y un 7,1% en el mercado portugués en comparación con la semana anterior. Por el contrario, en los mercados de España e Italia se registró una reducción del 26% y el 25%, respectivamente.

Para la segunda semana de septiembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento generalizado de la producción con esta tecnología en los mercados analizados.

Demanda eléctrica

En la semana del 29 de agosto, la demanda eléctrica disminuyó en la mayoría de los mercados eléctricos europeos analizados con respecto a la semana anterior, favorecida por unas temperaturas medias en su mayoría menos cálidas. El mayor descenso de la demanda se registró en el mercado de Países Bajos, el cual fue de un 8,6%. En el mercado británico la bajada fue del 3,2%, beneficiado por el festivo nacional del lunes 29 de agosto. En el mercado portugués el descenso fue del 1,4% y en los mercados de Alemania y España fue del 0,1% en ambos casos.

Por otra parte, en los mercados de Italia, Francia y Bélgica la demanda se comportó al alza. En este caso, el mayor incremento se registró en el mercado italiano, y fue del 6,6%. En Francia y Bélgica las subidas fueron de un 1,4% y un 0,1% respectivamente.

Para la semana del 5 de septiembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda aumente en la mayoría de los mercados europeos, favorecidos en su mayoría por la recuperación de la laboralidad tras el período vacacional. De manera contraria, se prevé que la demanda descienda en los mercados de Bélgica y Francia.

Mercados eléctricos europeos

En la semana del 29 de agosto, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de España y el mercado Nord Pool de los países nórdicos, con incrementos del 0,6% y el 0,7% respectivamente. Por otra parte, la mayor bajada de precios fue la del mercado N2EX del Reino Unido, del 26%. En cambio, los menores descensos, del 2,0% y el 6,1%, fueron los del mercado MIBEL de Portugal y el mercado EPEX SPOT de Francia, respectivamente. En el resto de los mercados, las bajadas de precios estuvieron entre el 9,1% del mercado IPEX de Italia y el 19% del mercado EPEX SPOT de Bélgica.

En la primera semana de septiembre, el promedio más elevado, de 587,98 €/MWh, fue el del mercado italiano, seguido por el del mercado francés, de 574,42 €/MWh. Por otra parte, los menores promedios semanales fueron los de los mercados español y portugués, de 169,86 €/MWh en ambos casos. Esto es debido al tope al precio del gas aplicado en el mercado MIBEL. En el resto de los mercados, los precios se situaron entre los 317,69 €/MWh del mercado Nord Pool y los 492,44 €/MWh del mercado alemán. El precio registrado en el mercado de los países nórdicos, a pesar de estar entre los más bajos del continente, es el más alto de su historia hasta el momento.

Pese a que los precios del mercado MIBEL fueron los más bajos comparados con el resto de mercados europeos, parte de los consumidores deben pagar un precio mayor como compensación por la limitación del precio del gas aplicada en este mercado. En el mercado español, el promedio de este precio aumentó hasta 395,37 €/MWh en la semana del 29 de agosto, que es el mayor valor de la historia.

Por lo que respecta a los precios horarios, el precio más elevado se registró en el mercado francés. En este mercado se alcanzó un precio de 1021,73 €/MWh el día 30 de agosto entre las 21:00 y las 22:00, el cual fue el más alto desde principios de abril en Francia.

Durante la semana del 29 de agosto, la caída de los precios del gas y CO2 favoreció el descenso de los precios en la mayoría de los mercados eléctricos europeos. Además, la producción eólica aumentó respecto a la semana anterior en Alemania, Francia y Portugal. En cambio, la caída en la producción eólica y solar en el mercado español contribuyó al incremento de precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 5 de septiembre los precios de la mayoría de los mercados eléctricos europeos podrían disminuir, influenciados por el incremento generalizado de la producción eólica.

Futuros de electricidad

En la semana del 29 de agosto, los precios de los futuros de electricidad para el cuarto trimestre de 2022 registraron importantes caídas en todos los mercados europeos analizados en AleaSoft Energy Forecasting. El mercado EEX de Francia, el mercado ICE de los países nórdicos y el mercado NASDAQ también de los países nórdicos fueron los protagonistas de las bajadas más pronunciadas, con descensos del 41% en cada uno de ellos, si se comparan los precios de cierre de la sesión del 2 de septiembre con los de la sesión del 26 de agosto. En el caso del mercado francés se trata de un descenso de 673,40 €/MWh. En el resto de mercados las bajadas se situaron entre el 11% y el 39%.

En el caso de los futuros de electricidad para el próximo año 2023, ocurrió un comportamiento similar. En el período entre el 26 de agosto y el 2 de septiembre los precios bajaron en todos los mercados analizados. El mercado ICE de Bélgica lideró las bajadas porcentuales, al reducirse su precio en un 48% y seguido muy de cerca por el mercado ICE de Países Bajos y el mercado EEX de Francia, que fue el líder en términos absolutos, con una caída de 540,00 €/MWh. El mercado OMIP de España y Portugal registró las bajadas menos pronunciadas, con un descenso del 31%.

Estas bajadas en los precios de los futuros, se deben fundamentalmente a las declaraciones de Ursula von der Leyen, presidenta de la Comisión Europea, sobre la posibilidad inminente de realizar cambios en el funcionamiento de los mercados eléctricos europeos ante los precios demasiado altos que se han registrado.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la primera semana de septiembre alcanzando el precio de cierre máximo semanal, de 105,09 $/bbl, el lunes 29 de agosto. Este precio fue un 8,9% mayor al del lunes anterior y el más elevado desde finales de julio. Sin embargo, posteriormente, los precios descendieron y se mantuvieron por debajo de 100 $/bbl el resto de la semana. El precio de cierre mínimo semanal, de 92,36 $/bbl, se registró el jueves 1 de septiembre. Este precio fue un 7,0% menor al del jueves anterior.

Los temores a una recesión a nivel mundial y los nuevos confinamientos en China por la COVID‑19 generan preocupación por la evolución de la demanda. Mientras tanto, una posible reactivación de las negociaciones del pacto nuclear iraní podría dar lugar al levantamiento de las sanciones a sus exportaciones de petróleo. En este contexto, algunos países miembros de la OPEP+ serían partidarios de aplicar reducciones de su producción para mantener los precios alrededor de 100 $/bbl. A la espera de los resultados de la reunión del 5 de septiembre de la OPEP+, los precios de los futuros aumentaron en el inicio de la segunda semana de septiembre.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la primera semana de septiembre registraron descensos. Como resultado, el viernes 2 de septiembre se alcanzó el precio de cierre mínimo semanal, de 214,66 €/MWh. Este precio fue un 37% menor al del viernes anterior.

Tras detectarse problemas durante las labores de mantenimiento realizadas en el gasoducto Nord Stream 1, este no pudo volver a funcionar el sábado 3 de septiembre según lo planificado. Este hecho incrementa los temores a un corte total del suministro desde Rusia, lo que podría favorecer el incremento de los precios. Sin embargo, las reservas de los países europeos están alcanzando sus objetivos para pasar el invierno.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, la primera semana de septiembre se mantuvieron por debajo de 90 €/t, registrándose descensos casi todos los días. El viernes 2 de septiembre se alcanzó el precio de cierre mínimo semanal, de 77,89 €/t. Este precio fue un 14% menor al del viernes anterior y el más bajo desde finales de julio. Las noticias sobre posibles medidas para controlar el aumento de los precios de la energía ejercieron su influencia a la baja sobre los precios.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El 15 de septiembre se retoman los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen, después de las vacaciones de verano. En esta ocasión, los ponentes invitados, Jorge Simão, COO en OMIP y Pablo Villaplana, COO en OMIClear, analizarán la importancia de los mercados a plazo para el desarrollo de las energías renovables. En la mesa de análisis también se contará con la participación de Fernando Soto, Director General de AEGE, quien hablará sobre la subasta de PPA renovables con electrointensivos que está organizando la asociación que preside.

También se está preparando el webinar que se realizará el 20 de octubre con ponentes los invitados de Deloitte Carlos Milans del Bosch, Partner of Financial Advisory, y Luis Garcia Tasich, Manager of Global IFRS and Offerings Services. Esta será la tercera vez en la que se contará con la participación de ponentes de esta consultora para analizar la financiación de los proyectos de energías renovables y la importancia de las previsiones de precios de mercados de energía en las auditorías y en la valoración de carteras. Como es habitual, en ambas ediciones de los webinars participarán Oriol Saltó i Bauzà, Associate Partner en AleaGreen, y Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting.

En AleaSoft Energy Forecasting se están ofreciendo promociones especiales de los servicios de previsiones de precios de corto, medio y largo plazo de los mercados eléctricos europeos. Las previsiones de precios de largo plazo son necesarias en la financiación de proyectos de energías renovables. Cuando la planta ya está en funcionamiento, las previsiones de corto, medio y largo plazo son imprescindibles para gestionar una estrategia diversificada de venta de la energía con contratos y coberturas en todos los horizontes temporales.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/bajada-precios-gas-co2-mercados-electricos-europeos-primera-semana-septiembre/

Fuente Comunicae

Source: Comunicae