Aleasoft: almacenamiento y autoconsumo, claves en la transición de energía

El futuro del almacenamiento de energía, la hibridación y las claves para la financiación de proyectos renovables fueron los temas centrales de la 58ª edición de los webinars de AleaSoft Energy Forecasting. Durante la sesión se analizaron las oportunidades de crecimiento de los sistemas BESS en la península ibérica, la evolución del autoconsumo y el almacenamiento residencial y los retos regulatorios y financieros que condicionan la bancabilidad de los proyectos y marcarán el ritmo de su despliegue

El pasado 18 de septiembre tuvo lugar la 58ª edición de la serie de webinars mensuales organizados por AleaSoft Energy Forecasting, un punto de encuentro para el análisis de la actualidad y las tendencias del sector de la energía. En la segunda parte del evento se realizó una mesa de análisis que contó con la participación de Xavier Cugat, BESS Technical Director en Seraphim Solar, Francisco Valverde, profesional independiente para el desarrollo de las energías renovables, Alejandro Diego Rosell, divulgador y consultor en el ámbito de la energía, Director de Estudios en Worldwide Recruitment Energy y Profesor en la Escuela de Organización Industrial, y Oriol Saltó i Bauzà, Associate Partner en AleaSoft. La moderación del webinar y de la mesa de análisis estuvo a cargo de Antonio Delgado Rigal, CEO de AleaSoft.

Oportunidades de crecimiento en el almacenamiento de energía

Durante el webinar, se analizaron los principales desafíos y oportunidades que enfrenta el sector del almacenamiento de energía, con especial atención a las baterías, en un contexto marcado por la creciente penetración de las energías renovables. La península ibérica se encuentra en una fase decisiva para el desarrollo de sistemas de almacenamiento de energía con baterías (BESS, por sus siglas en inglés) a gran escala. Según los datos de Red Eléctrica, la capacidad de acceso a la red ya concedida o en curso para baterías e hibridación coloca a España en el umbral de una ola de inversión que podría transformar tanto la curva de precios de mercado como la operación del sistema en los próximos años.

Red Eléctrica cifra en 10 MW la capacidad de acceso actualmente en servicio para baterías en España peninsular, aunque el grueso se concentra en la cartera de proyectos con acceso ya concedido, 9,2 GW, o cuya tramitación está en curso, 16,1 GW, lo que eleva el total a 25,4 GW. En el caso de las plantas híbridas, la capacidad asciende a 28 GW para el conjunto de los accesos ya en servicio, concedidos y en curso.

Si se observa la potencia instalada de baterías en España peninsular, hoy apenas hay 26 MW en operación, pero existen 16,9 GW con acceso concedido y otros 17 GW en curso, lo que suma 33,9 GW en la rampa de desarrollo. Se trata de cifras que superan ampliamente los objetivos fijados por el PNIEC para 2030, fijados en 22,5 GW incluyendo baterías, bombeo y solar termoeléctrica, aunque es previsible que solo una parte de esta capacidad de baterías llegue a materializarse. Aun así, incluso si se ejecutara únicamente la mitad de la cartera, España quedaría muy por encima de las metas originalmente planteadas.

Perspectivas del almacenamiento en baterías

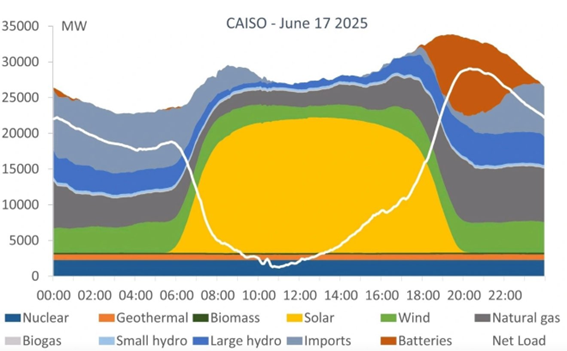

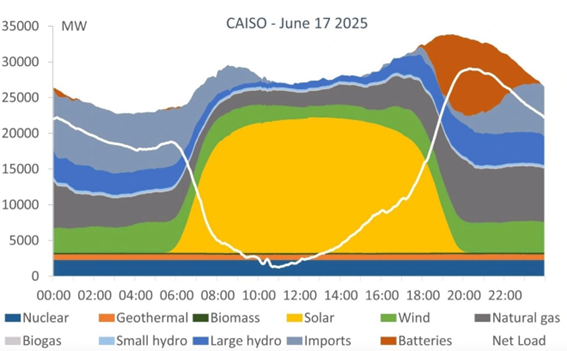

En el webinar se destacó el papel del almacenamiento de energía mediante baterías como un elemento esencial para avanzar en la transición de energía. Un ejemplo de esto es California, donde se observa con claridad el momento en que las BESS «rellenan» el hueco vespertino cuando cae la producción fotovoltaica y repunta la demanda eléctrica, desplazando a la generación fósil en las horas punta.

En Europa, la rentabilidad de los proyectos de baterías depende en gran medida del spread diario de precios de mercado. En el caso de España, los últimos meses han mostrado diferencias en el rango de 80‑120 €/MWh, niveles considerados sostenibles a futuro. En Alemania, los promedios mensuales de los spreads de precios alcanzan los 100‑150 €/MWh, mientras que en Francia se sitúan recientemente entre 80-100 €/MWh.

Se subrayó que la integración de baterías en plantas fotovoltaicas puede incrementar los ingresos hasta un 40% con sistemas de 2 horas, considerando únicamente el arbitraje de precios en el mercado diario. La participación en servicios de ajuste representa además una fuente adicional de ingresos significativa. Con baterías de 4 horas, aunque la inversión inicial es más grande, el aumento de ingresos es mayor y también el retorno de la inversión.

Esto demuestra el papel estratégico de las baterías para optimizar la rentabilidad de la energía solar y eólica. La división AleaStorage de AleaSoft ha trabajado en casos reales de proyectos stand‑alone, en configuraciones híbridas con solar o eólica, e incluso en desarrollos donde se combina solar, eólica y baterías. Entre los servicios ofertados se incluyen la estimación de la capacidad óptima de las baterías en sistemas híbridos, previsiones de ingresos a largo plazo, escenarios de ingresos por los mercados de capacidad, análisis de CAPEX y OPEX, así como modelizaciones financieras en Europa y otros mercados internacionales.

Baterías e hibridación: regulación y financiación como principales frenos

El futuro del almacenamiento en España se percibe como inevitable, aunque aún hay algunas trabas que están frenando su desarrollo. En la mesa de análisis, los expertos coincidieron en que los principales cuellos de botella para el despegue de los proyectos de baterías siguen siendo la regulación y la financiación. A pesar de que los spreads de precios son favorables y los costes de la tecnología continúan disminuyendo, sin un marco normativo claro y sin el respaldo de la banca, el despliegue se retrasará.

Uno de los temas comentados en el webinar fue el Real Decreto‑ley 7/2025, que aportaba seguridad jurídica al almacenamiento de energía en aspectos como la prioridad de despacho, si se podían compartir los puntos de conexión entre plantas renovables y baterías o si requerían autorizaciones adicionales, y la necesidad o no de una declaración de impacto ambiental en proyectos híbridos. Su no convalidación en el Congreso dejó al sector en una situación de incertidumbre. La banca reconoció que la norma resolvía buena parte de las incertidumbres que están frenando la financiación, pero tras su caída, aún no se han producido avances regulatorios sustanciales, lo que complica la transición de muchos proyectos del papel a la realidad.

El consenso fue claro: el problema no reside en la tecnología ni en la rentabilidad potencial, sino en la bancabilidad. Actualmente, los MW de baterías operativos en red son pocos y hay solo dos proyectos piloto de relevancia. Las entidades financieras muestran aversión al riesgo, condicionada por los bajos precios capturados por la fotovoltaica en el último año y por la falta de referencias sólidas en la financiación de proyectos de baterías en España. Para que el mercado avance, se necesitan experiencia y fuentes de ingresos estables más allá del mercado spot, especialmente de los pagos por capacidad, la participación en servicios de ajuste y otros mercados auxiliares.

Hibridación y señales de mercado: claves para acelerar el almacenamiento

Aunque los proyectos stand-alone afrontan mayores incertidumbres, la hibridación, ya sea de fotovoltaica con baterías o incluso combinaciones de solar, eólica y almacenamiento, se perfila como la vía más sólida de desarrollo. Al permitir almacenar y desplazar la generación renovable, este modelo ofrece mayor confianza a inversores y financiadores, al reducir la dependencia exclusiva de los perfiles de producción renovable.

Otro factor positivo es la caída de los precios de las baterías, que ya se acercan a los 100 k€/MWh, lo que mejora la competitividad de los proyectos. Además, España cuenta con la ventaja de aprender de la experiencia internacional en mercados como Reino Unido, Alemania, Italia o Australia, donde ya operan plantas a gran escala y modelos de negocio diversificados, apoyados no solo en arbitraje de precios, sino también en servicios técnicos de red.

Claves para consolidar y acelerar el almacenamiento de energía

El webinar subrayó que el almacenamiento es ya una pieza imprescindible del futuro mix de energía, especialmente ante las decenas de GW de renovables que deberán entrar en operación antes de 2027. Con un margen limitado para nueva fotovoltaica pura, la hibridación se perfila como la principal vía de desarrollo.

Desde la perspectiva financiera, los bancos insisten en que los proyectos de almacenamiento requieren ingresos recurrentes y predecibles para garantizar la devolución de la deuda. En este sentido, las subastas de capacidad se perciben como la gran palanca para abrir la financiación. Sin embargo, la sensación generalizada es que, pese a los anuncios reiterados de que llegarán próximamente, la falta de una fecha concreta sigue generando incertidumbre

Pese a estos obstáculos, los expertos coincidieron en que la caída de costes de las baterías, la persistencia de spreads atractivos y la mayor madurez de los modelos híbridos refuerzan la rentabilidad de las inversiones. La conclusión fue contundente: la duda ya no es si habrá un boom de baterías en España, sino cuándo.

Autoconsumo y almacenamiento doméstico en España

Otro de los temas abordados en el webinar fue el autoconsumo. Según de APPA, la Asociación de Empresas de Energías Renovables, el autoconsumo en España alcanzó 9,2 GW al cierre del primer semestre de 2025. Tras el crecimiento extraordinario de 2022, las nuevas instalaciones muestran una cierta moderación, aunque la tendencia se mantiene positiva. En este período se añadieron 611 MW, un 14,6% menos que en el mismo semestre de 2024. El retroceso se concentra en el sector industrial, con una caída del 23%, mientras que en el ámbito residencial se mantiene el crecimiento. En este caso, el avance está estrechamente ligado al almacenamiento, impulsado tanto por el apagón de abril, que evidenció la importancia de reforzar la autonomía energética, como por la bajada de precios de los excedentes en horas solares. Este último factor desincentiva el autoconsumo con vertido a red, pero a la vez refuerza el interés por soluciones de almacenamiento que permiten maximizar el aprovechamiento de la energía generada en el propio hogar.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables y de almacenamiento

El 9 de octubre de 2025, AleaSoft Energy Forecasting celebrará el webinar número 59 de su serie mensual. La sesión estará centrada en el análisis de la evolución reciente y las perspectivas de los mercados de energía europeos de cara al invierno 2025-2026, así como en la financiación de proyectos de energías renovables y de almacenamiento. Se pondrá especial énfasis en el papel de las baterías y la hibridación como elementos clave de la transición de energía, además de la relevancia de las previsiones en auditorías y en la valoración de carteras en un contexto marcado por la volatilidad

En el encuentro participarán nuevamente expertos de Deloitte, por sexta ocasión en esta serie de webinars, junto con representantes de AleaSoft. Los ponentes compartirán su visión sobre los retos y oportunidades que afronta la financiación de proyectos de energías renovables y de almacenamiento, así como sobre la evolución del mercado eléctrico en Europa.

Source: Comunicae